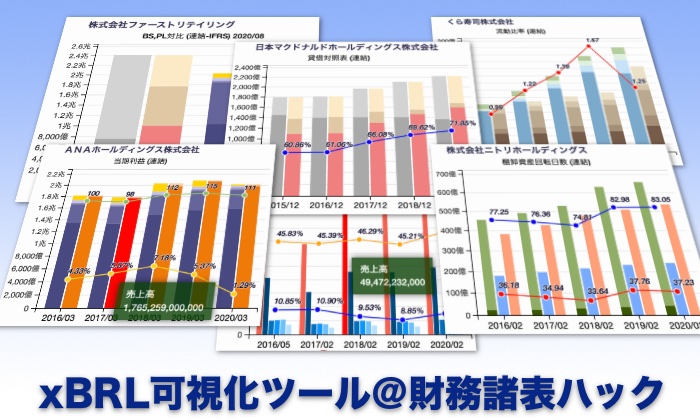

損益計算書の可視化をするといっても、損益には、売上総利益から営業利益、経常利益、税引前利益、最終利益とあります。最終利益までを可視化することもできますが、見たいのは本業の状況であり、ここでは営業利益を対象にしてみることにしました。

可視化では、借方の費用科目(売上原価、販管費)を左に、貸方の売上を右側にそれぞれスタックチャートで描画します。ただここでも開発上問題になったのは、業界によって勘定科目の構造が一様でないことです。

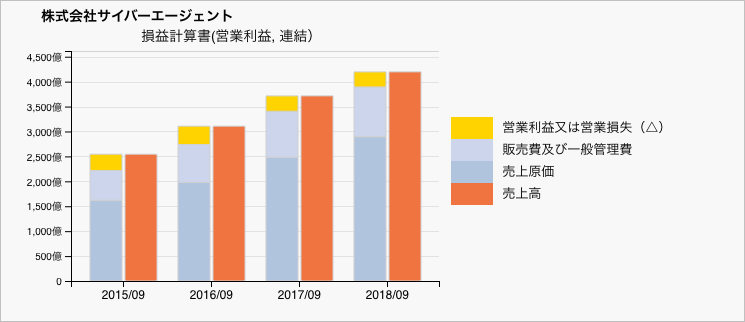

一般的な業界のXBRLの計算リンクベースでは、まず売上から売上原価を引いたものが売上総利益(GrossProfit)と定義され、更に売上総利益から販管費を引いたものが営業利益(OperatingIncome)と定義されているので、その構造から各勘定科目を持ってくれば可視化できます。以下は、サイバーエージェントの営業利益までを可視化したものです。

まさに成長企業とはかくありき、綺麗な右肩上がりです。営業損益については、利益なら借方に、損失の場合は貸方に乗せてバランスを取る形で表示しています。サイバーエージェントは損失に縁はなさそうですが、今後赤字の会社も取り上げて見たいと思います。

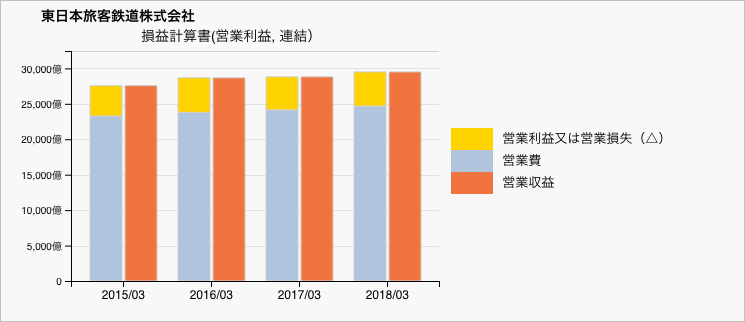

一方で、鉄道業界の場合、営業利益は営業収益から営業費を引いたものと定義され、売上総利益(GrossProfit)が出てきません。売上総利益の概念は共通のものかと思っていたのですが、定義されない業界もあるようです。以下は鉄道業界の大手、JR東日本のPLです。

同様に、銀行業界、証券業界のXBRLにも売上総利益(GrossProfit)が登場しません。

また、利益については、売上総利益から税引後の最終利益まであるため、別途各段階の損益チャートも作成しています。ちなみに日本の企業では、営業利益(OperatingIncome)の後には、経常利益(OrdinaryIncome)が出てきますが、米SEC/Edgarのデータでは、いわゆるケイツネであるOrdinaryIncomeはありません。この話は別途、各段階の利益チャートの紹介の際に取り上げてみたいと思います。

最後に余談ですが、金融庁のXBRLでは「営業利益又は損失」の科目コードはOperatingIncomeですが、米SECではOperatingIncomeLossでありLossが付いています。流動資産は、金融庁がCurrentAssetsで、米SECがAssetsCurrentだったり。財務諸表名を表す(role名)が、金融庁はBalanceSheetで、米SECがBalanceSheetsと複数形だったり。国際規格なんだからそんなところも統一性があると、色々作りやすいのですが残念です。まぁ会計基準の異なる会社間の比較には問題もあるでしょうが。いずれそんな話もまとめて取り上げてみたいと思います。