いきなり余談ですが、私が財務諸表に興味を持ったきっかけの一つは、10年ほど前に日本航空が破綻した時、逸早く財務諸表を分析して債務超過を指摘された細野祐二先生の本を読んで感動したことでした。あれから10年、日本航空が、経営の神様、稲盛会長の元で再生を果たしたのは皆様ご存知の通りです。

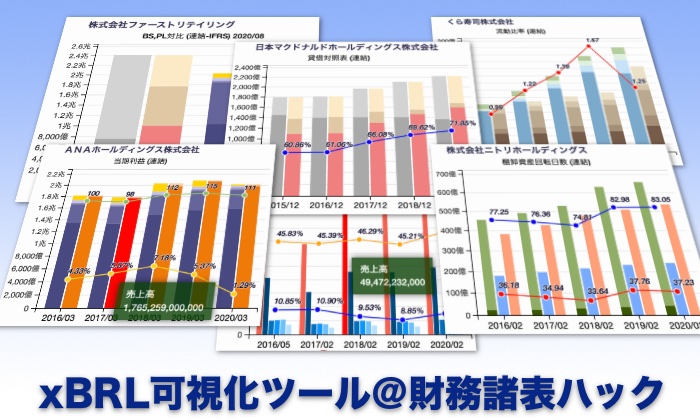

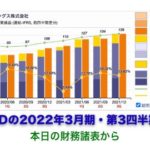

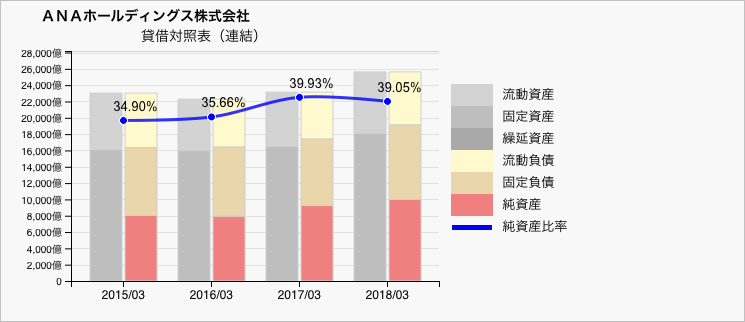

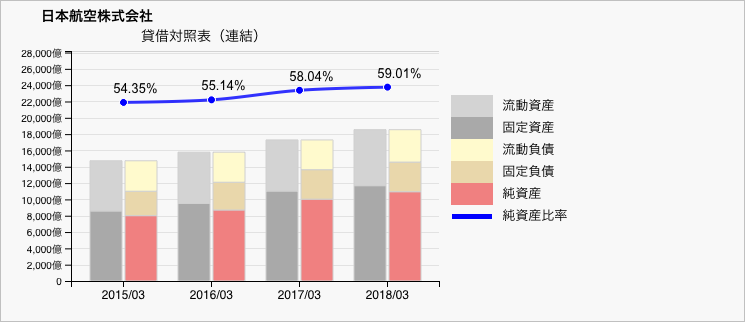

今日は、日本を代表する航空会社2社、ANAと日本航空を比較してみたいと思います。まずは、貸借対照表(2018年3月期)から。

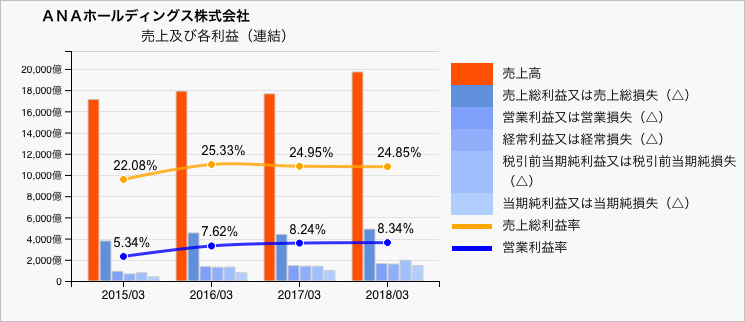

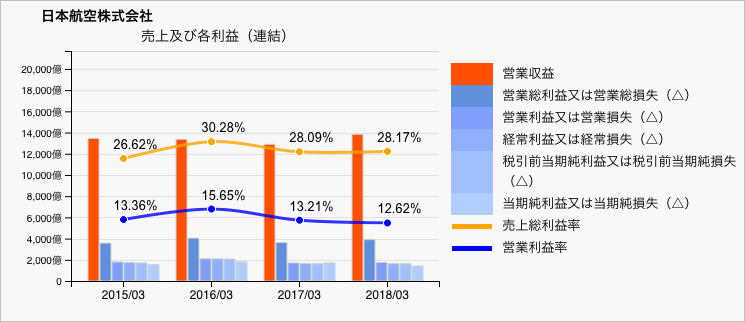

2社を比例縮尺で描いています。資産規模ではANAが3割程上回りますが、財務的には、純資産比率でみてもJALの方が堅牢そうです。美しい階段状の右肩上がりをしています。2社とも着実に純資産を増やしているようです。次は売上・利益のチャートです。

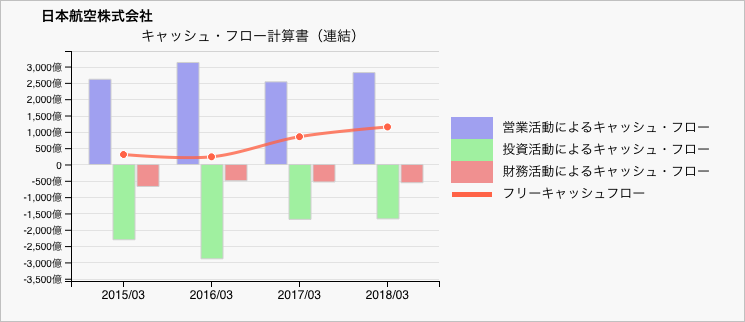

売上規模では、ANAが大きくその伸びも大きいようです。一方で、収益力では、売上総利益率(粗利率)、営業利益率とも日本航空が上回っていて、最終利益ではかなり拮抗しています。最後にキャッシュフローです。

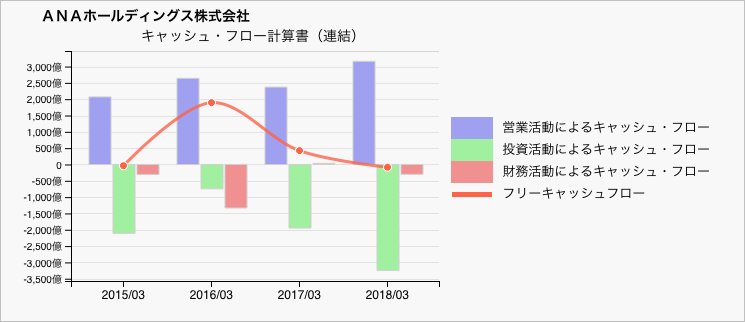

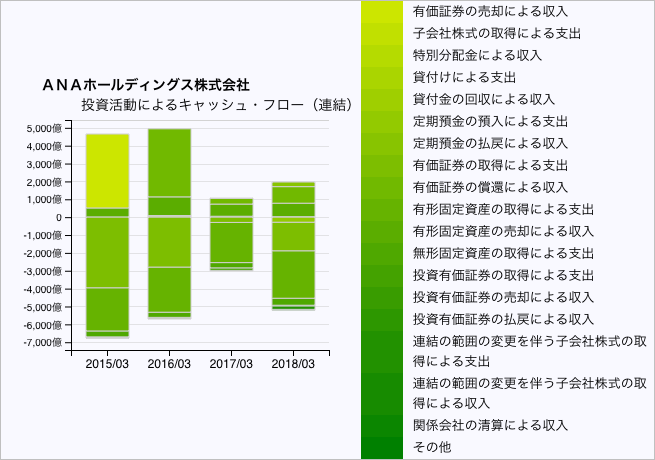

どちらも継続的に営業キャッシュフローがプラスで、投資(例えば飛行機の購入)を行っています。CFで言えるのはそれぐらい。実際のところ、CFチャートは、これだけで何か判断するのは難しい所があります。例えば投資活動によるキャッシュフローは、ANAだと2016年に支出が大きくて減っていますが、投資を抑制しているわけではありません。一段降りて明細をみると、

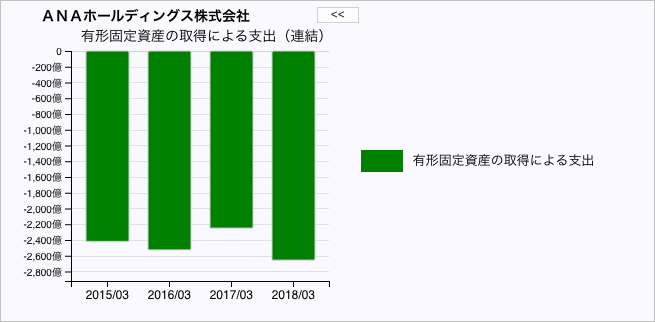

項目が多い割に、色の範囲が狭いのでわかりにくいかも知れませんが、2016年に投資CFによる支出が減ったように見えたのは、有価証券の償還による収入3,800億円があったためです。本業での投資(飛行機の購入)は継続的に行われています。もう一段降りて、固定資産の取得による支出を見てみると、

有形固定資産の取得は、2,000億円を上回る規模で継続しています。日本航空も同様で、その変動は定期預金の預入、払戻の差額によるところが大きかったりします。

キャッシュフローのチャートは、投資サイトなどにも同様のものがあったりしますが、このチャートだけで何かを判断するのは厳しいものがあります。例えば、利益は低水準で続いているのに、営業キャッシュフローが急激に増えていて、応じてフリーキャッシュフローも増えるわけですが、原因は何かと内訳を追ってみると、急激に増えていたのは買掛金だったとか。

このXBRL可視化システムでは、BS、PL、CFといった基本財務諸表や、そこから派生する様々な財務分析指数をチャート化するだけでなく、表示された各勘定科目のブロックを軽くクリックするだけで、動的に下位層の明細チャートを作成し、変化の原因を追えるような分析ツールを目指しています。まぁ、個人でどこまで作れるかわかりませんが。

にほんブログ村に登録しています。以下、クリックいただけると幸いです。