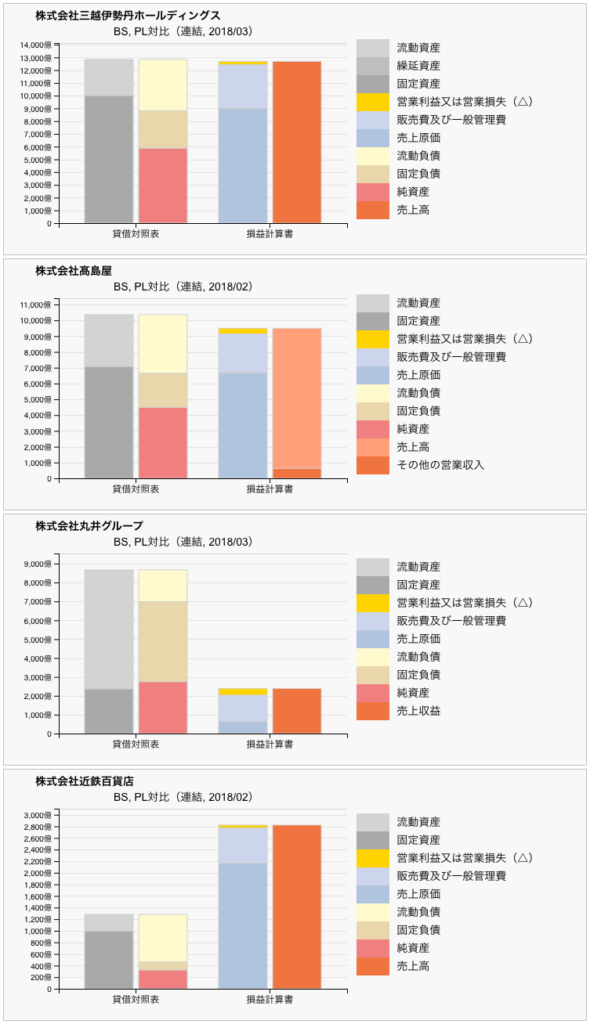

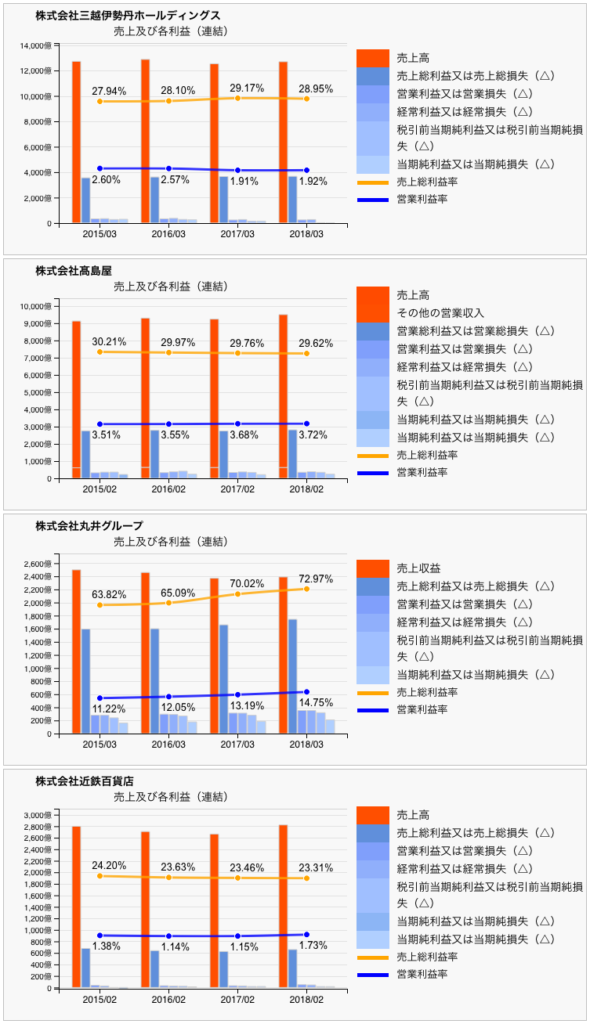

現在開発中のXBRLシステムを使って、適当に業界を選び、様々な会社の財務諸表を並べて見てみると、同業他社と明らかに様相が異なる財務諸表を見つけることがあります。同業と言っても、連結子会社にどんな会社を含んでいるかによっても大きく変わるので、単純に同業ではくくれないのですが。今回は、そんな話として百貨店を取り上げます。ただ、東急や西武は、連結に含まれる鉄道事業の影響が大きいので外しています。まずは、貸借対照表と損益を対比したグラフです。

ここで近鉄百貨店は鉄道系ですが、鉄道本体と連結されていないのと、一時期奈良に住んでいたことがあって、個人的に馴染み深いので入れてみました。三越伊勢丹HD、高島屋は、BSとPLの高さが同程度、丸井と近鉄は対照的です。百貨店の場合、固定資産に占める土地、建物の占める割合が大きく、しかも三越伊勢丹、高島屋は、東京の一等地にあるので資産規模が大きくなるのはともかく、一般的な小売業では、近鉄百貨店のように、PLがBSより幾分背が高いのも普通です。まぁ近鉄にもハルカスがありますし、それ以前に、土地には簿価と時価のこともあるので、BSの評価には難しいところもありますが。にしても、違和感があるのは丸井です。小売業にしては、BSに比べてPLが非常に小さく、一方で総資産に占める流動資産の割合が圧倒的に大きい。利益を見ると、違いが更に鮮明になります。

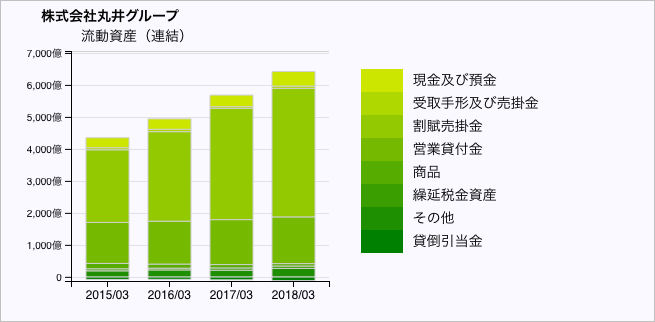

丸井の売上総利益率、営業利益率は、他社と比較にならない程高いものになっています。しかも、売上自体は減少気味なのに、利益率は着実に伸びている。これは丸井が百貨店として特別収益力があるというよりも、その事業の中に別のものが潜んでいると考えた方が良さそうです。大きい流動資産で稼ぐ事業。例えば金融系。そこで、丸井の流動資産を見てみることにします。

流動資産の中で圧倒的な存在感を見せているのは割賦売掛金です。しかも毎年500億円程増えいています。XBRLでわかるのはここまでですが、2018年3月期の決算報告書を読むと、営業利益352億円の内訳は、小売88億円、フィンテック303億円、全社・消去△39億円。東証では、小売業に分類されていますが、本業はフィンテックと言っても過言ではないかと。

ウィキペディアの丸井のページを見ると、「1960年(昭和35年)1月に日本で初めて「クレジット」という名称を使用した「クレジット・カード」を発行した。」とあります。クレジットカードの草分け的存在だったのです。丸井というと、あの親しみやすいロゴの建物で、個人的にはまさに百貨店そのものというイメージだったのですが、丸井に歴史あり。知りませんでした。

余談ですが、個人的にはクレジットカードは一括払いでしか使いませんが、一度だけ割賦を使ったのが丸井でした。若い頃、奈良で務めていた会社を辞め、数ヶ月海外旅行に出た後、しばらくして東京で再就職したのですが、その頃には普通預金がギリギリの状態でした。その時、家財道具を揃えるのに利用したのが丸井の割賦販売でした。人生の一つの転換点で、助けていただていたのでした。

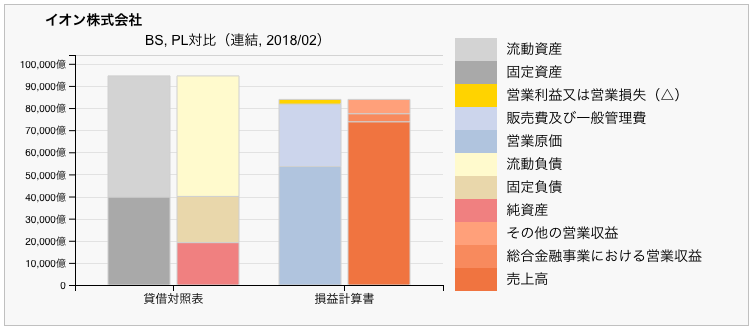

ついでに、金融業を連結に含む小売大手の例を一つ。

さすが日本を代表するイオングループ、総資産の桁が違います。そしてこの中にはイオン銀行が含まれています。金融事業分の売り上げは勘定科目を分けて「jpcrp030000-asr_E03061-000_OperatingRevenueFromFinancialServicesBusiness」で計上されています。少しテクニカルな話になりますが、この勘定科目コードには「E03061」がついていますが、これはイオンのEDIコードで、イオン独自の勘定科目であることを示しています。XBRLの処理には、共通のタクソノミに加えて、各社のXBRLファイルに付随する個別のタクソノミをマージしなければならないのも手間の一つです。

ところで、丸井の2018年3月期の決算報告書を読むと、「フィンテックにおいて、営業債権(割賦売掛金・営業貸付金)を貸倒償却した後の顧客からの入金は、従来、その回収費用控除後の金額を「償却債権回収益」として営業外収益に計上してい ましたが、2019年3月期より、売上収益 に入金額を計上し、販売費及び一般管理費に回収費用を 計上する総額表示への変更を予定しています。」と記載されていました。実際、事業に占めるフィンテックの割合がとても高く、それらの状況が分かりやすい形になるというのは良い方向かと。2019年3月期の決算データは、梅雨時になるでしょうが、その時にはまた丸井のXBRLを展開してみたいと思います。

ところで、先にも書きましたが丸井だけでも割賦売掛金が毎年約500億円も伸びています。他のクレジット系の上場企業も見てみたのですが、軒並み残高が増えているようです。少子高齢化の中、小売各社の売上は、現状維持か減少気味のところが多いのに、クレジット残高は堅調に伸びているというのはちょっと気になります。日本の将来は大丈夫なのか? 機会があれば、クレジット業界の財務諸表も取り上げてみたいと思います。

にほんブログ村に登録しています。以下クリックいただけると幸いです。