これまで、XBRLを使って企業の財務諸表を可視化した例を紹介してきましたが、今後はXBRLの技術的な側面についても記事にしていきたいと思っています。今回は初回ということで、思いつくところから書いてみました。

このシステムを構築するにあたっては、実際の企業が提出しているXBRLを取得して解析することから始めました。ところが、いくつか解析を終えた段階で、多くの企業がまともなXBRLを提出していないことに気づきました。より正確に言えば、連結決算データにXBRLの皮だけ被せ、実体はテキストブロックにHTMLを埋め込んでいるだけなのです。しかもその多くが日本を代表するような企業なのです。

元経理部員っぽくこの状況を例えると、経営上の数字を得るため各部門の担当者に、定型のエクセルに数字を入れて送ってくれとメールしたら、印刷した資料の写真を撮って、それをエクセルに貼り付けて返してきたようなものです。HTMLはXML同様マークアップ・ランゲージではありますが、論理がなければ画像みたいなものです。

HTMLで提出している企業は、連結決算に米国会計基準、IFRSを適用しているところで、米国会計基準では、トヨタやホンダ、ソニーなど、IFRSではドコモやソフトバンク、ファーストリテーリングなど多数あります。これらの企業は、連結決算の一部の数字は、SummaryOfBusinessResultsとしてXMLタグで入っていますが、連結財務諸表の本体はHTMLなのです。ただ、これは個別の企業の問題ではなく、日本会計基準以外に対する規格の対応が遅れていたためかと思われます。

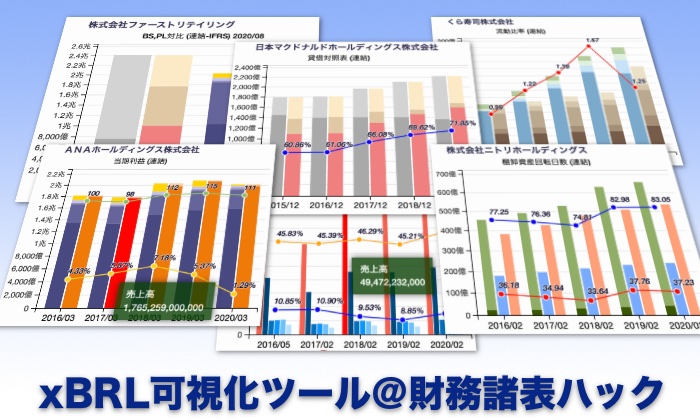

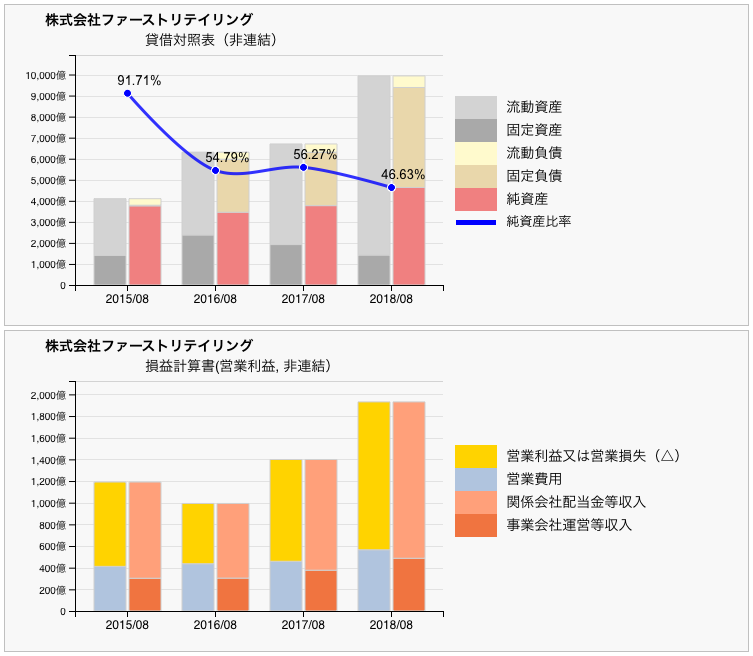

これらの企業でも、非連結部分はXBRLなので、グラフとして可視化することはできます。以下は、ファーストリテイリングの2018年8月期(非連結)です。非連結データには、通常キャッシュ・フロー計算書は付いていないので、BS、PLのみです。

非連結だと、連結会社間との取引が反映されていないこともあって、こんなびっくりするような利益率で出てきたりします。特に持株会社の非連結財務諸表なんて…。日本の代表的な企業の連結財務諸表が扱えないのでは、企画倒れだし開発をやめてしまおうかと思いましたが、米国のEDGARにも興味があって続けることにしました。それにしてもIFRS適用企業は日々増えていますし、このままでは、日本のXBRLリポジトリは空洞化してしまうのではと勝手に危惧していたのですが杞憂でした。金融庁のEDINETに、IFRS対応に関する記述がありました。「平成31年3月31日以後に終了する事業年度に係る有価証券報告書から適用を開始する予定です」とあります。4月決算のIFRS適用会社から順次XBRLで見れるということでしょうか?

ということならこちらも4月以降にIFRS適用会社のXBRLが配信され次第解析を進めて行きたいと思います。解析には、python/BeautifulSoup/pandas+mysqlで構成した自作のXBRLツールを使っています。システム構成については、いずれ別途記事にしたいと思います。

ところで日本会計基準とIFRSの会社では、単純にグラフに描いて比較するのは危険です。実際、電通のようにIFRS適用後に、見掛け上売上が半減したような会社もあります。日本会計基準の会社とそのまま比較することはできません。どのような形で可視化するのが良いのか更なる検討も必要になります。

個人的には、IFRSについては1冊本を読んだ程度で経理の実務経験はありません。4月以降に向けて、しばらく専門書と格闘する必要もありそうです。そんなことより、(再)就活が先だろって話もありますが、それはともかく。