昨年、TATERU絡みの問題やパワハラなどで叩かれたスルガ銀行ですが、第三四半期決算が昨日発表になりました。今朝、何気に投資系YouTuberの動画を見ていたら「破綻」の可能性にまで言及していたので、実際のところそこまでの決算なのか取り上げてみることにしました。念のため、このブログでは、あくまでXBRLを使って財務諸表を可視化し、経営状況の把握可能性を追求しているのであって、何かの参考にされる場合は、公式のIR資料の確認は勿論のこと、株などの取引は自己責任でお願いします。

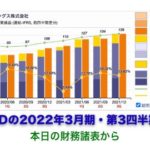

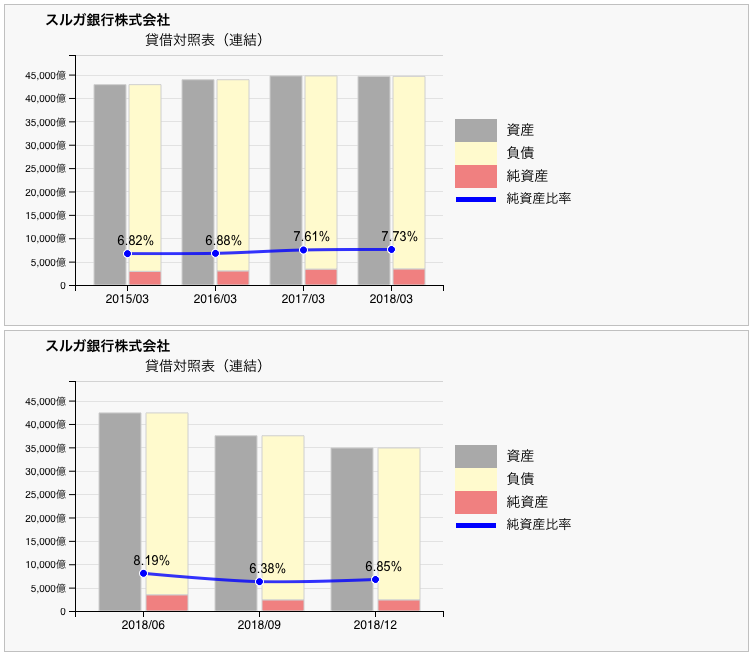

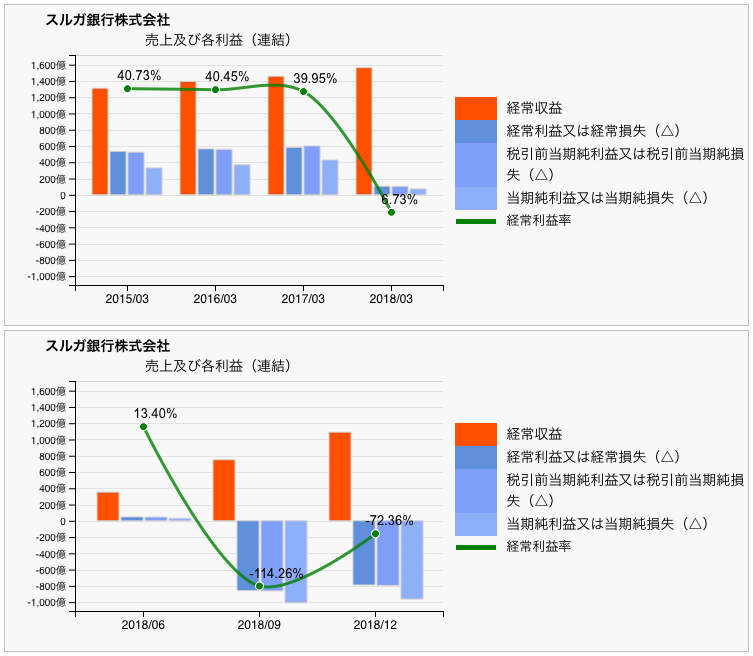

スルガ銀行については、前3月期以降大きく財務内容が変化しているので、2018年3月期までの本決算と、今期の四半期決算の推移をチャート化してみました。まずは、貸借対照表から。

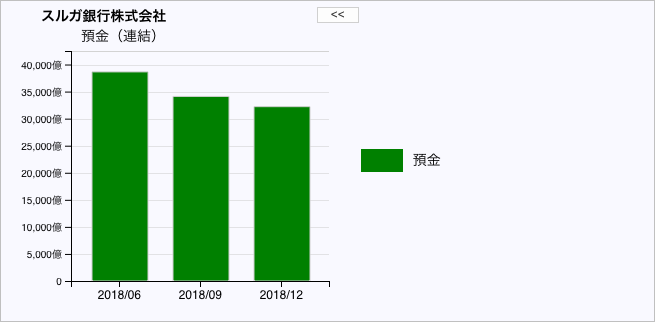

貸借対照表(BS)の推移を見ると、2018年3月以降、総資産の目減りが顕著です。主因は以下のチャートで示す通り、預金の流失と貸倒引当金の追加計上です。

貸倒引当金は、BSの資産の部にマイナスの値として計上されています。

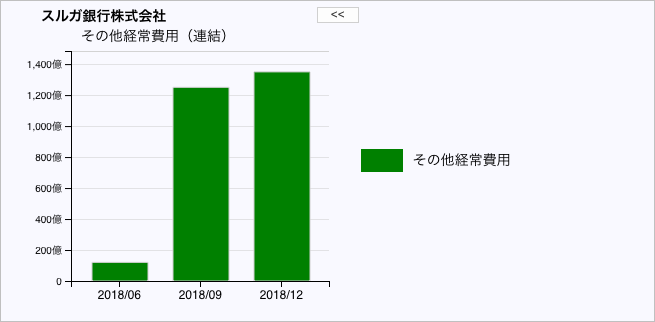

ここまでは、BSへの影響です。会計上、貸倒引当金の仕訳では、貸借の相手勘定として貸倒引当金繰入額が費用として計上されPLに反映されます。残念ながら、スルガ銀行の四半期XBRLのPLでは、貸倒引当金繰入額は単体の科目としては入っておらず、経常費用の「その他経常費用」に含まれる形で開示されています(本決算では「その他経常費用」の下位構造で開示されているのですが、四半期決算のXBRLにはありませんでした)。

貸倒引当金の前期残高が約780億円、今期は約1,200億円が追加計上されています。年間の売上にも匹敵する巨額な引当金繰入が費用として計上されたことで、第二四半期以降は大きく経常損失となっています(以下の損益チャート参照)。

そういえば、半沢直樹の第二部で、融資先の伊勢島ホテルの評価によっては、巨額の引当金計上が必要になるというのがストーリーの本線になっていました。将来の貸し倒れに備えるための引当金であって、計上時点でキャッシュの出入りを伴わない会計的なお金ですが、それを突如、巨額に計上することになった場合、決算にどのような影響があるのか、今期のスルガ銀行はその実例です。半沢直樹は、新たな引当金計上を回避するために、あの手この手を使って戦ったのでした。

それはともかく、チャートを見ると直近の第三四半期の損益は、若干プラスに転じています。しかし、一連の不祥事報道はいまだ続いていますし、預金の流失も続いている中、軽々に業績の予想みたいなことはできません。そう言ったことはこのブログの趣旨でもないのでこの辺で終わりにします。

にほんブログ村に登録しています。以下クリックいただけたら幸いです。