今月14日に発表されたZOZOの第三四半期決算については、いろいろとニュースが流れているようです。最も過激なのは、デイリー新潮の「背伸びがバレたZOZO「前澤社長」 プロが読みとく経営状況、実際は“赤字14億円”!?」と言う記事で、これにはZOZOのIRも否定のコメントを発表(コメントでは記事を特定していませんが、恐らくこれでしょう)しています。

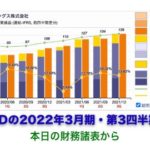

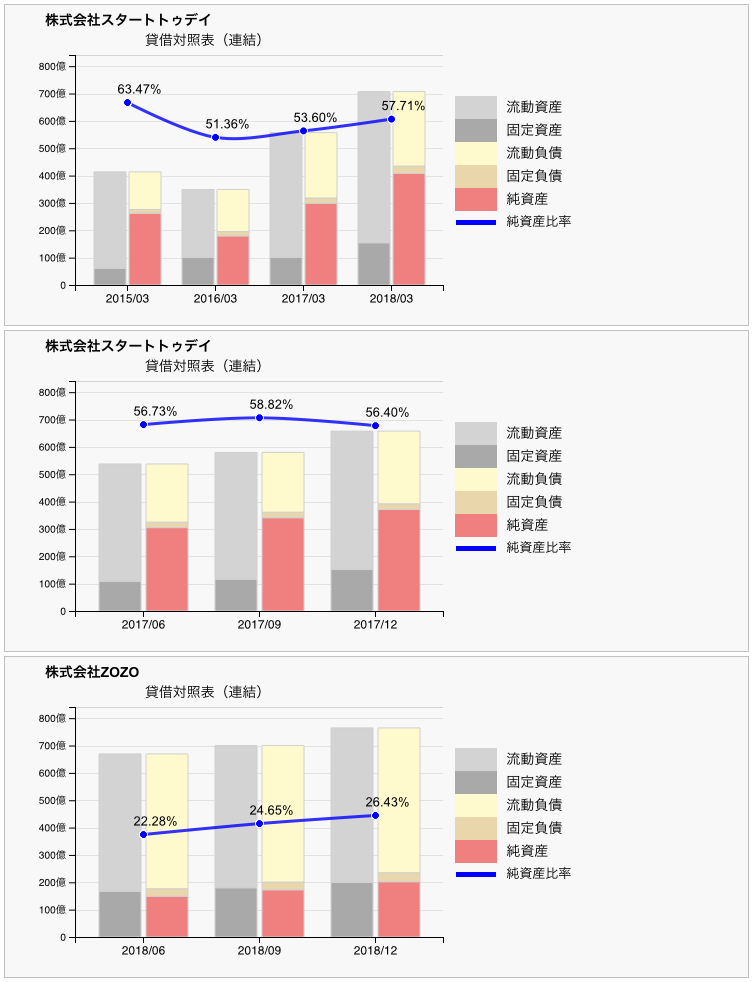

何かと話題の企業ですし、ここでもXBRLから財務諸表を可視化し、その表情を見てみたいと思います。XBRLデータとしては、2018年3月期までの本決算推移と、2018年3月期及び2019年3月期の各四半期決算を使いました。念のため、2018年3月期までのデータは、社名「スタートトゥデイ」で提出されています。まずは、貸借対照表から。上から、本決算推移、前年度四半期決算推移、今年度四半期決算推移となっています。

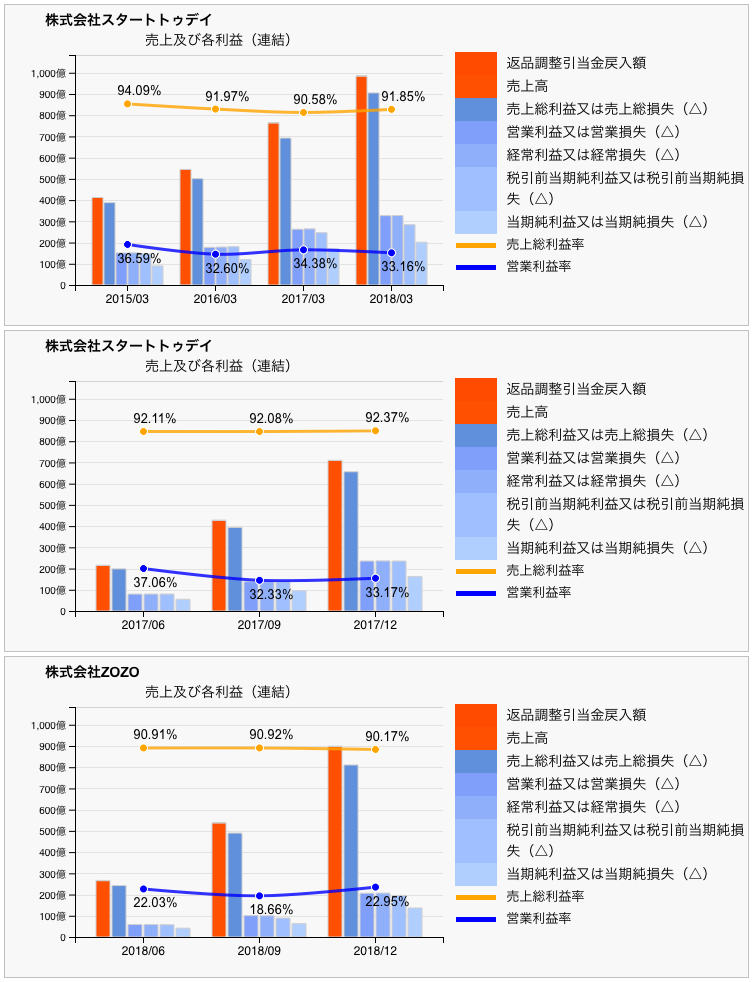

年度決算の推移では、とても美しい右肩上がりの急成長が見て取れます。まさに順風満帆。ところが2018年3月時点で約58%と良好だった純資産比率は、本6月期には半分以下の22%程度まで急減、BSの表情が一変しています。何があったのでしょう。原因は後で見ることにして、次は利益率の推移です。

売上総利益率の90%台というのは高水準です。ネット販売会社の財務諸表も色々見ていますが、美味しい商売です。一方で、営業利益率は、昨年までの30%台から20%前後まで落ちています。次は流動比率です。

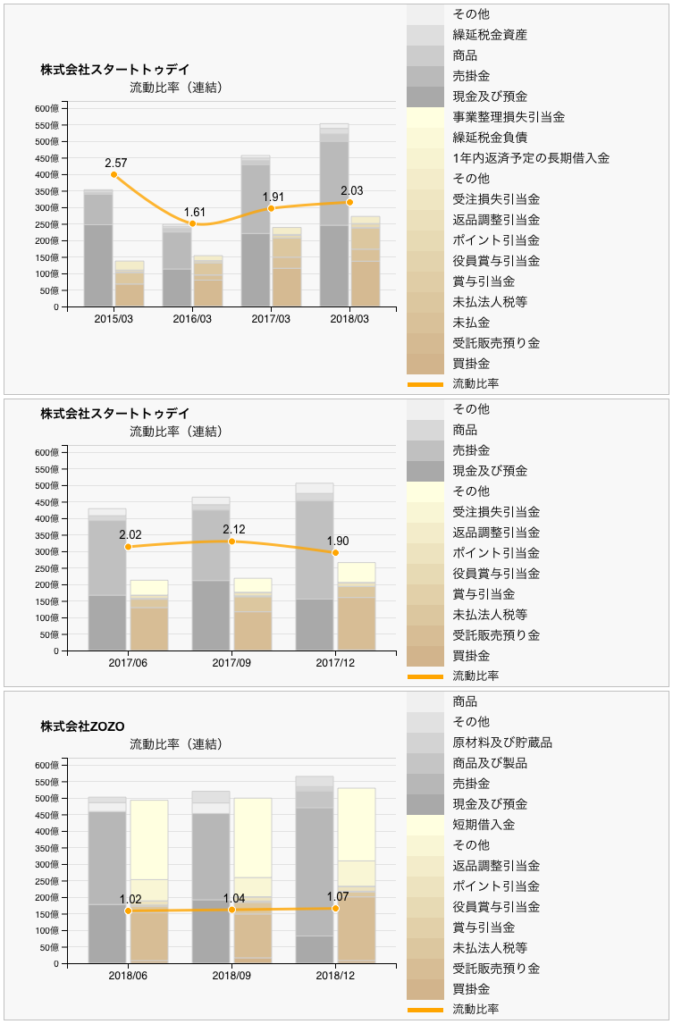

2018年3月期まで2倍程度あった流動比率が一転して約1倍にまで落ちています。流動比率が急変したのは、第一四半期でほぼ無借金のところに240億円の借入をしたためです。しかも総資産700億円の会社が、その3分の1にも当たる借入を行う理由が、新規事業や設備投資でもなく、社長の持株の買取。何も生まないただの借金です。直近第三四半期の現預金の急減と売掛金の急増も目立ちます。受託販売預り金190億円に対し現預金は82億円。この現預金の急減は、一時的な要因かも知れませんが、決算書としては見栄えがちょっとです。ちなみに、受託販売預り金というのは、他人様の商品を売って一時的に預かっている代金で、通常は手数料を相殺して出品社にそのままお渡しするお金です。売掛金の回収が進まないと、キャッシュ的には少々苦しそうに見えます。

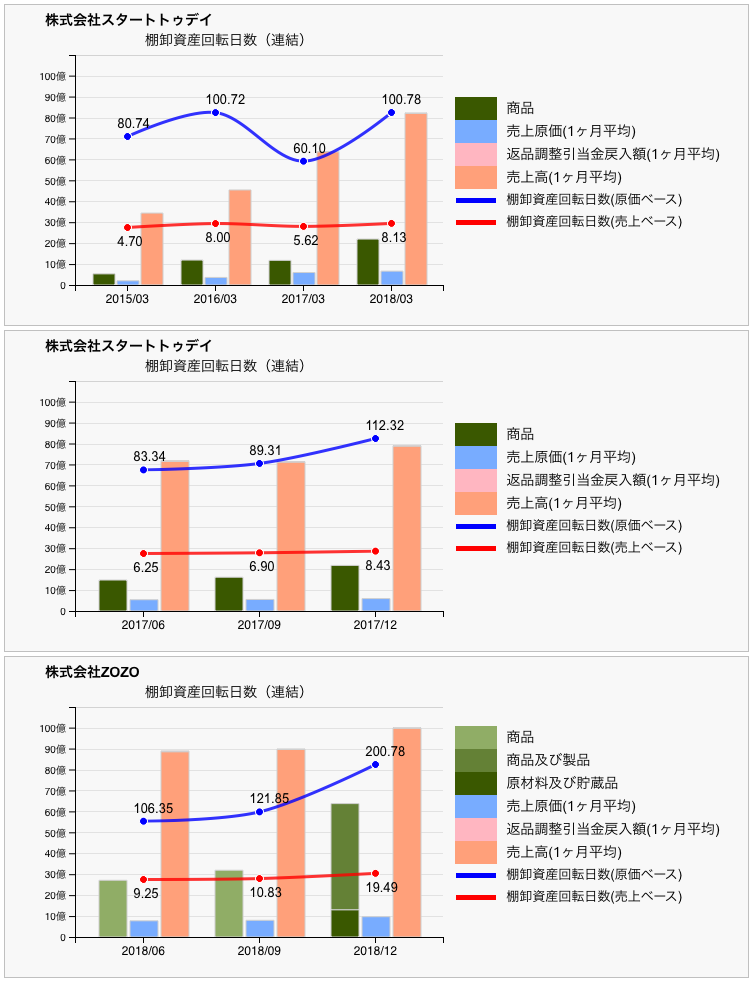

直近の第三四半期では、棚卸資産回転日数が昨年の倍以上と悪化しています。昨年より、PB製品に関するネガティブなニュースが様々出ていますが、それらの影響が諸々数字に出たきた感じでしょうか。キャッシュ・フロー計算書も可視化したいところですが、四半期決算のXBRLにはキャッシュ・フロー計算書のデータが含まれていないのでできません。

先のデイリー新潮の記事では、独自にキャッシュ・フローを計算した上で、実質14億円の赤字と断じています。ただ、12月期の残高で売掛金約390億円の内100億円が、棚卸資産64億円の内50億円が不良資産というのは、不良とされる割合が多過ぎるような気がしないでもありません。

各メディアのニュースでは、撤退する有名ブランドばかりが話題になりますが、直近四半期の決算報告書を見る限り出展ブランド数、利用者数も着実に増えているようです。商品をネットで売る仕組みを提供して手数料で稼ぐ利益率の高いモデルから、PBでも稼ぐモデルへの拡張過程にあり、つけ払いやZOZOスーツなど新たな試みを次々続けている中で、財務諸表も日々変化を続けています。このような試みが業績としてどのように着地するのかしないのか。本決算の折にはまた取り上げてみたいと思います。本決算では、キャッシュ・フロー計算書もありますし。

最後になりましたが、あくまで個人的な感想、意見を述べたもので、投資を煽るものでもその逆でもありません。何かで参考にされる場合は、各企業のIRなど公的な資料でご確認の上、自己責任でお願いいたします。

にほんブログ村に登録しています。以下クリックいただけたら幸いです。