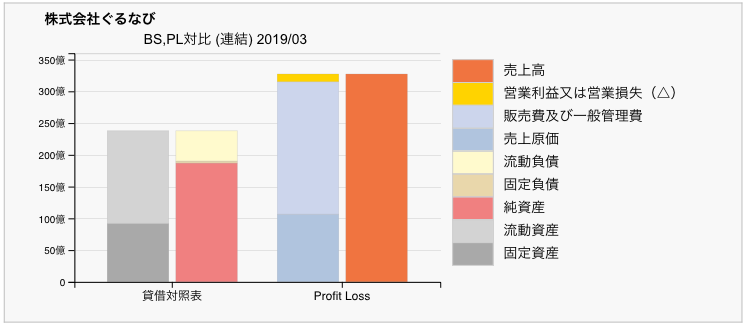

ぐるなびと言えば、成功したネット企業の一つという印象で、グルメという一分野をガッチリ押さえて順調な業績が続いているのだろうと思っていたのですが、昨年あたりから何かとネガティブな話も出ている様子。ちょっとググっても直近2019年3月期は、大幅な減収減益のニュースがいくつも出ています。決算発表から1ヶ月程経ちますが、ぐるなびのXBRLがようやく登録されたので、その業績の変遷を財務諸表から見てみます。まずは、BS/PL対比チャートで財務から見た会社の形を見てみます

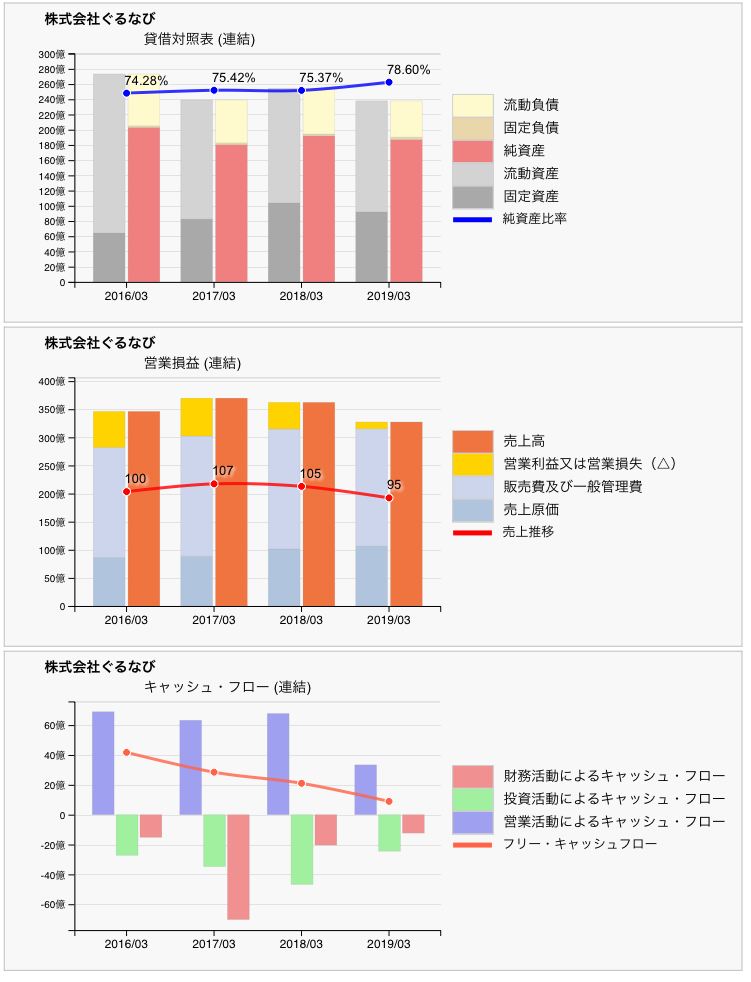

ネット企業だけあって小さめのBSで大きなPL、総資産回転率は1.38倍です。固定資産が小さめで、純資産が高めなのもネット企業ではよくある形です。ただ、利益幅は意外と薄いようです。個別の財務諸表の推移も見てみます。

純資産比率は、直近3月で78.6%と非常に高いのですが、BSの背丈はゴツゴツしていて右肩上がりというわけではなさそうです。売上は、2016年3月期を100として直近95と減収気味です。2019年3月期は前年比で売上が10%近く落ちていますが、原価・販管費は横這いなので、営業利益は激減。営業キャッシュ・フローも大幅減でフリー・キャッシュフローも年々細っています。それでも、流動資産は負債を大幅に上回っているようです。流動資産・負債の明細を見てみます。

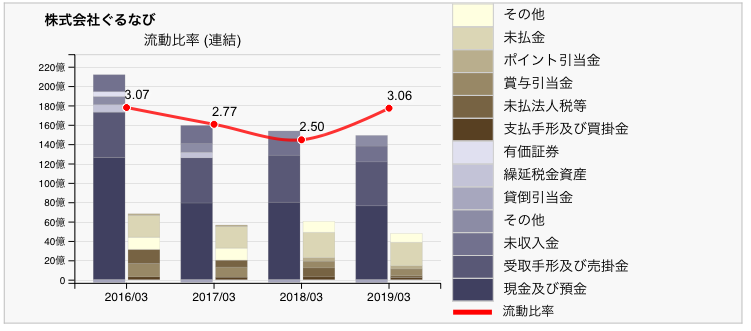

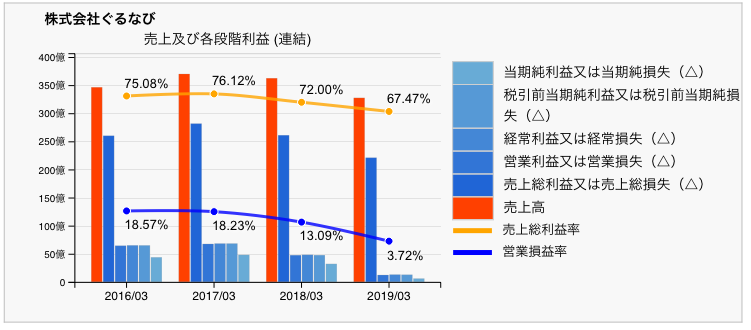

流動比率は直近で3倍以上、現預金だけで流動資産全体を軽く凌駕しています。先のBSを見ても、固定負債はほとんどなく、資金的には余裕がありそうです。次は、問題の利益率。次は問題の利益率の推移です。

営業利益率は、この2期で18%台から4%を切る水準まで落ちています。先のPLチャートでも触れましたが、売上が減っている中でも、費用は安定して微増を続けているので、固定費的な要素が強いのかも知れません。変動費が小さい会社は、売上が伸びていれば利益も急速に伸びますが、逆のサイクルに入るとより苦しくなります。直近3月期の最終益は前年比で5分の1以下、先月の決算発表で大きなニュースになったのも頷けます。

一体何があったのか。決算短信を読むと、飲食店に対する販促サービスで大幅な解約が進んだこととなっていますが、詳しい内容は解説記事もいろいろ出ているので、ググって見ていただければと思います。2019年3月期は、辛うじて最終黒字を確保していますが、決算短信では今期通期予想について「2020年3月期の業績見通しについては、売上高は事業の廃止・縮小の影響等により前期比5.9%減の30,800百万円 と見込んでおります。…利益は営業損失3,500百万円、経常損失3,500百万円、親会社株主 に帰属する当期純損失3,550百万円と見込んでおります。」となっていて、大幅赤字を見込んでいます。同社のIRによれば、今後は楽天との提携をテコに中長期の成長に向けた施策を進めて行くとのことで、今期は大きな損失を出したとしても、復調に向けた大転換の年となるのでしょう。

大転換と言えば、昨年から大損失でニュースにもなり、最近ガイアの夜明けでも取り上げられた某フィットネス系の会社の株主総会が本日開催されます。週明けにはXBRLが登録されるはずなので、こちらもチャートにしてみたいと思います。

にほんブログ村に登録しています。以下クリックいただけたら幸いです。