XBRLを利用した財務分析チャートシステムの開発も一段落したので、次は何を開発しようか日々考えています。現在のシステムでは企業の財務データを個別に分析、可視化しているのですが、今後の展開の一つとして企業全体或いは業界全体の分析を検討しています。統計的手法から始めてAIの活用に進んでみるもの面白いかなと思います。

本格的な開発に入る前にいつもやっていることは、やっつけ程度にコードを書いてみて、やろうとしていることの雰囲気を嗅ぐこと。今回は、先日財務分析指標として追加した会計利益先行率について企業横断的に計算し、平均値や上位ランキングを出してみたいと思います。

現行のチャートシステムでは、各分析指標は描画する際に都度計算させています。今回は企業横断的に計算するので、nodeから分析チャートクラスを部品として呼び出し、そのメソッドを使ってXBRLから必要な勘定科目の抽出から計算までを行ってみました。お気楽な実験用コードなので数十行程度で完成です。

折しも週刊東洋経済の11/16日号で決算書特集が組まれており、その中に会計利益先行率ランキングが掲載されていました。そのランキングでは、営業キャッシュフロー5000億円以上の企業財務データ(過去5期)から計算されていますが、こちらはそれを大幅に広げて500億円以上で計算してみました。ただしXBRLをベースにしているため、今年の3月期から本格的なXBRL公開が始まったIFRS採用企業や米会計基準の企業の多くは残念ながら対象外です。計算は、過去最大5期の「純利益合計」÷「営業キャッシュフロー合計」で算出しています。ちなみに東洋経済の計算では「親会社に帰属する純利益」を使っていますが、今回の計算では純利益そのものを使っているので値は異なります。なぜ親会社帰属分の純利益にしなかったのかは、以前の記事で触れたので割愛します。

計算結果は、平均が53.78%。会計利益先行率は、50%程度が正常とされているようなのでこんなところかと思います。上位10社は以下となりました。

| 1 . | 日本ペイントホールディングス株式会社 | 化学 | 136.71% |

| 2 . | 東京エレクトロン株式会社 | 電気機器 | 109.69% |

| 3 . | 任天堂株式会社 | その他製品 | 108.56% |

| 4 . | 積水ハウス株式会社 | 建設業 | 106.58% |

| 5 . | 株式会社キーエンス | 電気機器 | 105.20% |

| 6 . | SMC株式会社 | 機械 | 103.36% |

| 7 . | ヤマハ発動機株式会社 | 輸送用機器 | 102.07% |

| 8 . | 出光興産株式会社 | 石油・石炭製品 | 100.82% |

| 9 . | 鹿島建設株式会社 | 建設業 | 99.75% |

| 10 . | ファナック株式会社 | 電気機器 | 99.43% |

会計利益先行率ランキングは、意味的には利益にキャッシュの裏付けがない疑いがあるランキングなのでベストというよりワーストです。ただし、実際に利益にキャッシュの裏付けがあるかどうかは、売掛債権、買掛債権、棚卸資産等の回転率等と合わせて評価しないと判断できません。実際東洋経済の記事では、ランキングで上位につけている会社、例えばキーエンスの先行率の高さは「危うさの予兆でなく、優良さの裏返し」と評価しています。

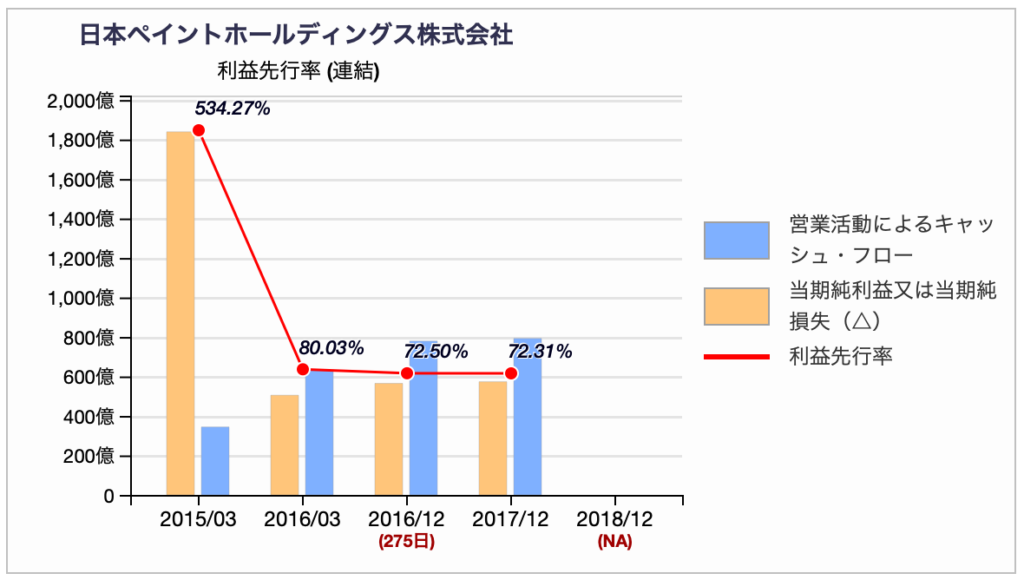

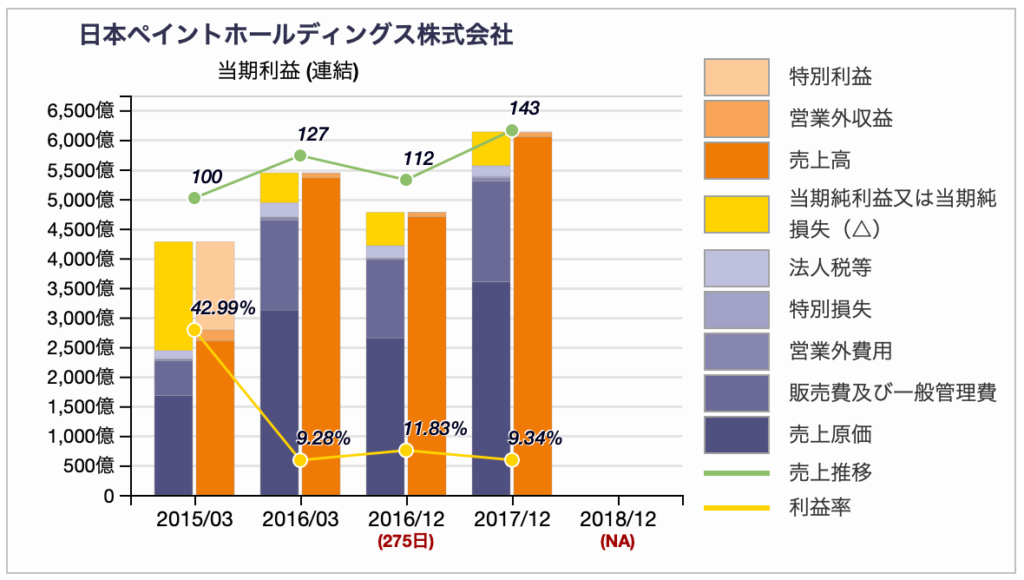

今回のランキングでは、日本ペイントホールデイングスが突出して高い値で1位をつけていますが、利益にキャッシュの裏付けがないと言えるのか? まずは、指標の推移をチャートにしてみます。

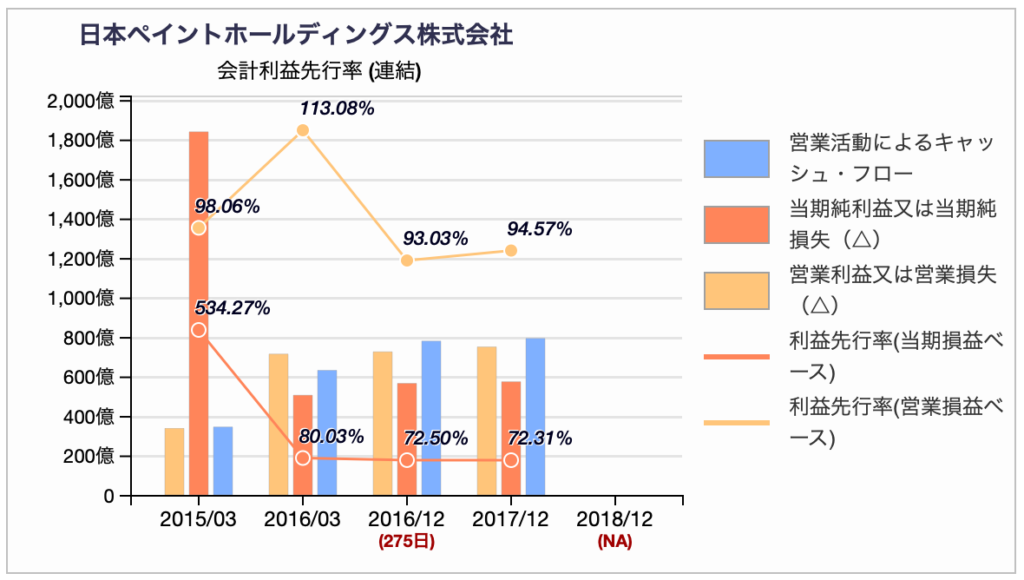

日本ペイントは、2018年からIFRSを適用しているので2017年以前で計算しています。また、2016年12月期は決算月変更のため変則275日となっています。チャートから分かる通り、日本ペイントの突出した先行率の高さは、2015年3月期の異常値534.27%に引きづられたものです。通常の年は70〜80%のようです。では、この年何があったのか。PLの推移をみて見ます。

2015年3月期は、特別利益が1,480億円も計上されていて、最終益も通常の期の4倍になっています。同社のIRを読むと「従前から保有する合弁会社 8 社の持分を再 評価した「段階取得に係る差益」が生じ、特別利益として 1,488 億円を計上しました」とありました。評価益なのでキャッシュの裏付けはありませんが一時的な要因のようです。

XBRLで提出されている営業キャッシュフロー(以下営業CF)は、間接法で計算されています。間接法では、当期利益からスタートして、買掛金、売掛金の増減や減価償却費などを相殺して計算しますが、その過程で上記の特別利益は差し引かれます。利益先行率の計算では、分子の当期利益にはこの特別利益が含まれており、一方で分母の営業CFからはこの特別利益が引かれるため、日本ペイントのように巨額の特別利益があると、利益先行率も異常に大きい値になってしまいます。日本ペイントほどの大企業が、通常の利益の3倍にも相当する特別利益を計上することは稀なことですが、営業CFが数十億円以下の新興企業だと結構あるようで先行率も大きく変動しがちです。ランキングに営業CFの下限(500億円)をつけたのは、当初全社でランキングを取ったところ、そうした新興企業が多数上位を占めたためです。

こうした変動の理由は、キャッシュフローやその他の財務諸表チャートから分析できますが、営業外の影響がどれほど関係しているかを見るために会計利益先行率のチャートにひと工夫加えてみました。それが以下のチャートです。

先に示した利益先行率チャートに、営業損益の棒グラフとその営業損益ベースで計算した先行率を線グラフを加えてみました。こうしてみると2015年3月期は、営業損益から純利益の間で巨額の利益が加わったことがわかります。また、営業損益ベースで計算すると、法人税等が引かれていないために純利益ベースよりも通常は高い値になります。営業CF500億円以上の会社で営業損益ベースで計算したところ、純益ベースの平均値より26%程高い79%になりました。

このブログでは成り行きで日本ペイントを取り上げましたが、同社は他の財務諸表チャートで見ても、純資産比率も高くキャッシュも豊富、利益率も比較的高く連続黒字を続けている良好な会社ですので、念のため。ただ、2015年の特殊要因を除いても若干先行率が高めです。ご興味のある方は、このリンクに上位6社のチャートを掲載しているので、先行率が高い理由を分析してみてはいかがでしょう。必ず理由はあるはずで、いずれこの種の原因を探る会計クイズも今後コンテンツとして面白いかと思っています。

今回、会計利益先行率をお題に企業横断的に統計値を計算するちょっとしたサンプルプログラムを書いてみました。今後このコードを参考に各種財務データから様々な統計情報を計算するフレームワークを作ってみたいと思います。もしかしたら資産回転率や棚卸資産回転率などから個別の業界動向や、ひいては日本経済の動向も掴めるかも知れません。

年末を目処に開発を行い、来年初頭からコンテンツとして公開できることを目標にしたいと思います。今年もあと三週間、来年の目標を立てるのには良い時期ですし。