街角から人通りを消し去った緊急事態宣言もようやく本日(5/26)で解除となりました。今日から新たな日常が始まります。とは言いつつ再感染拡大も懸念される中で、以前のような状態に戻るはずもなく、インバウンドの活況も遥か彼方。一方で3月に大幅下落した株価は、経済活動が停滞した中でもなんとなく回復基調が続いています。同時期、株価以上に下落したリートは、保有する不動産の内容によって状況はまちまち。特に商業施設やホテル、リゾート関連は半値近くでフリーズしているものも多数。個人的にはこれまでリートを買ったことはなかったのですが、投資系YouTuberの番組でリートの話題を視聴しているうちに俄然興味が湧いてきました。そもそもどんな構造の財務諸表をしてるのだろう?

とういうことで今回は、「株式会社」と「不動産投資法人」の財務諸表を比べてみようというお話。まず比較する組み合わせをいくつか検討したのですが、六本木ヒルズをはじめ数々のヒルズを開発してきた森ビルと不動産投資法人・森ヒルズリート投資法人を選んでみました。森ヒルズリートの運用会社は森ビル・インベストメントマネジメントで森ビルの子会社です。オリックスとオリックス系リートも考えましたが、オリックス(株)は事業範囲もかなり広く、不動産賃貸主体の森ビル(株)の方がわかりやすいかと思いました。

ちなみに財務諸表ハックのデータベースでは上場企業を対象にしていますが、森ビルのような非上場企業も一部加えています。他にも老舗ホテルや国際空港、高速道路会社、地下鉄、新聞社など興味ベースで拾ってチャートを公開しています。

森ビルは既に20年3月期決算を発表していますが、金融庁EDINETへの登録は株主総会後の6月後半になるため、今回掲載するのは昨年3月期のチャートになります。単に構造を比較するだけなので多少古くてもお許しください。またリートの財務チャートは現在テスト環境で作成しておりネットでは公開していません。最終的に公開するかはまだ検討中です。そもそもそんな需要はあるのか?

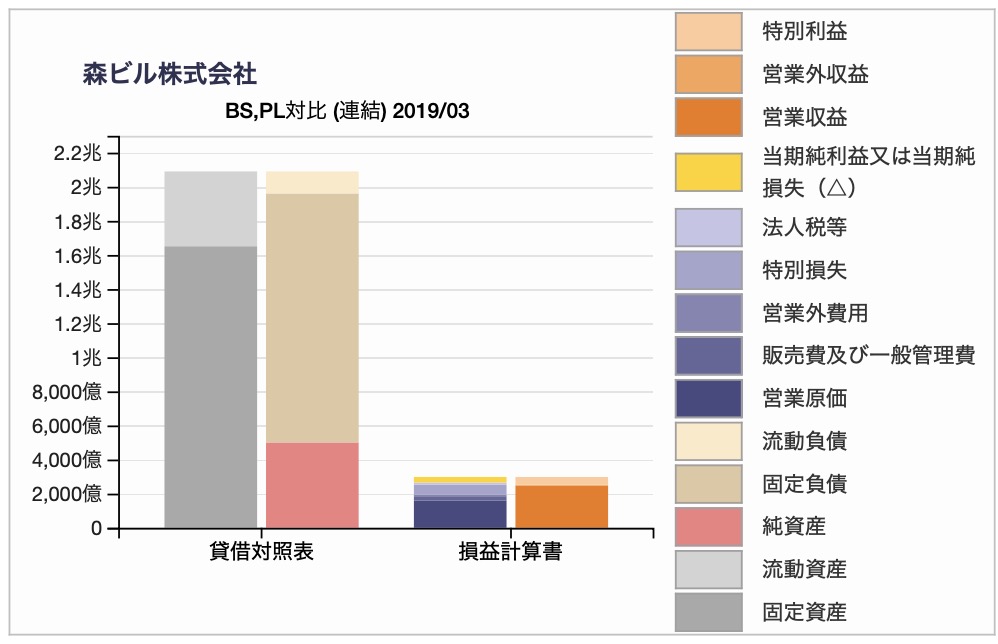

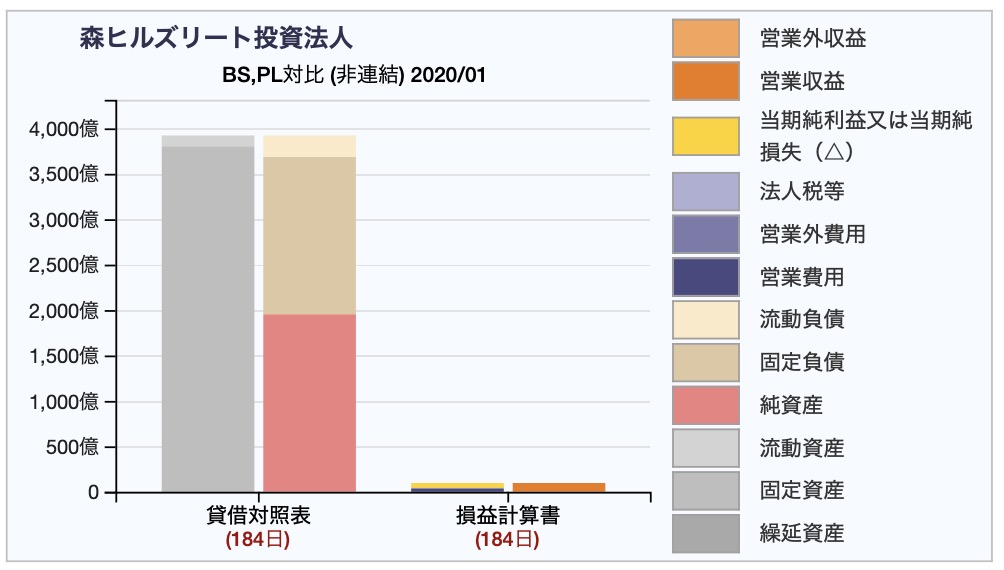

前置きが長くなりましたが、まずは貸借対照表と損益計算書を一つのチャートにしたBS/PL対比チャートから。

実際にXBRLから展開してみると、投資法人も同じような構成のチャートになりました。BSの高さに対してPLの背が極端に低いのは、大きな固定資産で事業を行う企業(法人)の典型的なパターン。リートではPLがやたら小さく見えますが決算期間が半年のためストックの貸借対照表はそのままにフローの損益計算書が半年分になってしまうというのもあります。ただ決算期間1年の株式会社に合わせて2倍にしたとしても、総資産回転率は株式会社の方が良さそうです。賃貸事業と一口に言っても株式会社の方がリートより事業範囲が広いという事もあると思います。詳しくは森ビルのIRでご確認ください。

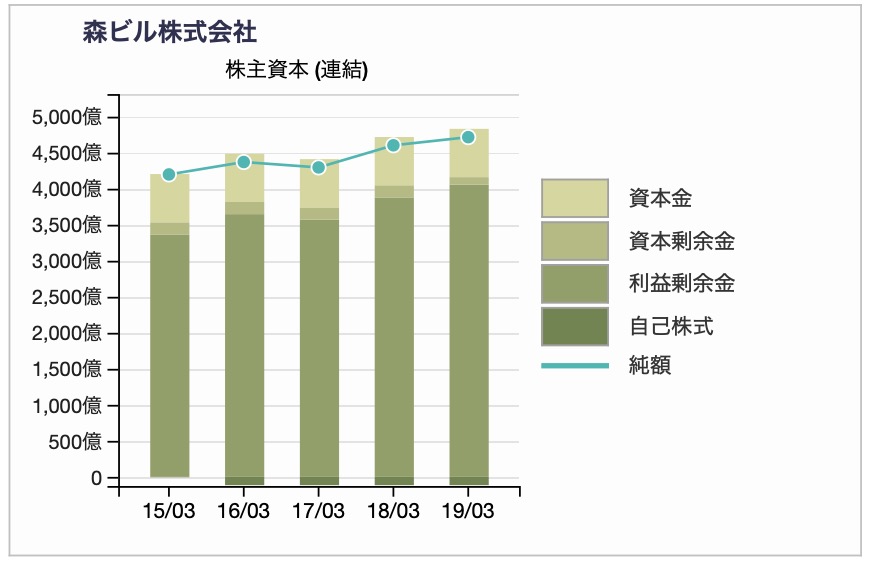

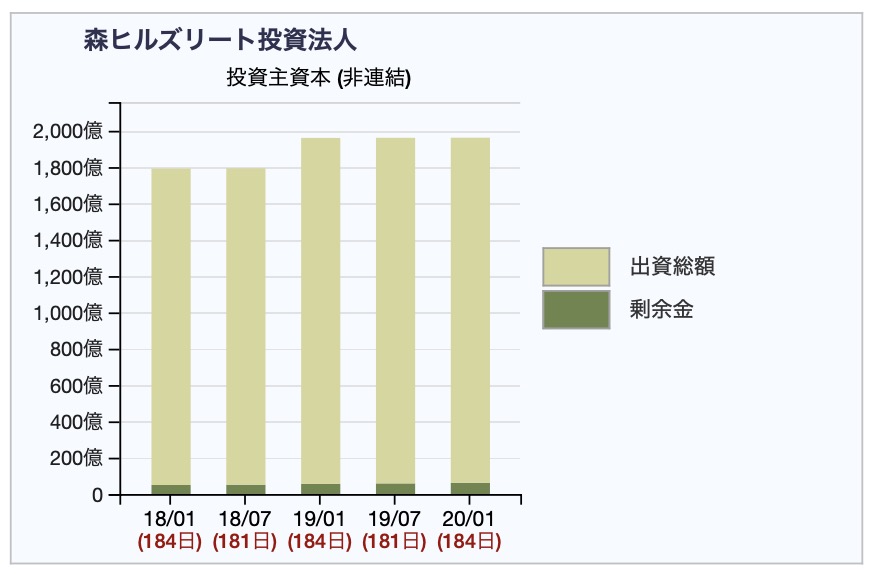

株式会社と投資法人をはっきり分けるものがあるとすればそれは純資産。上記チャートの赤っぽい部分を展開して主要部分を抜き出してみます。

森ビルの純資産・株主資本の構成は株式会社の一般的なもの。森ビルでは長年積み上げてきた利益剰余金が多くを占めています。一方森ヒルズリートを見ると株主ならぬ投資主資本で構成されています。剰余金が少なく見えますが、J-REITは配当可能利益の90%超を配当しないと法人税が課されるなどの制約があり、この部分がやたら大きくなるようなことはないようです。ここも株式会社と異なるところです。ただ米国では純資産を削ってでも自社株買いと配当を続け、連続黒字の企業が債務超過になっていることも珍しくないのでこうなると株式会社の概念も変わってきます。このあたりの事情は、以前米マクドナルド、アメリカン航空の例を挙げていますのでご参照ください。

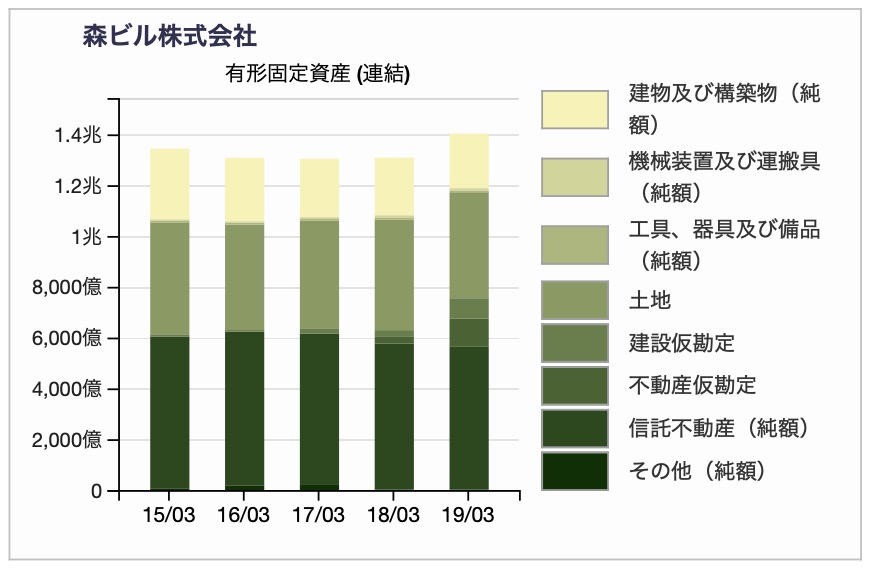

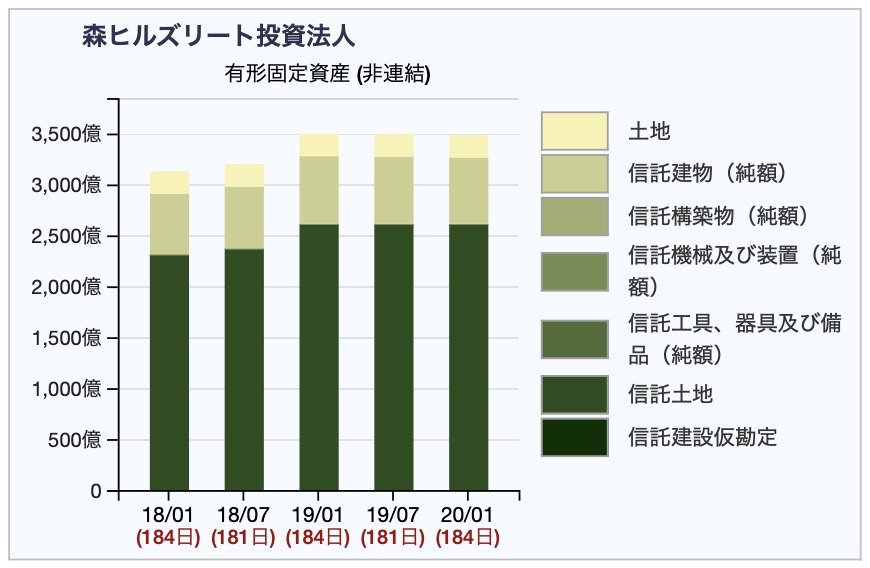

BSから更に総資産の大半を占める有形固定資産の部を表示してみるとそれぞれ以下のようなチャートになります。

森ヒルズリートは投資信託なので、当然のこととして有形固定資産の大半は信託財産になっています。次は、BS/PL対比チャートで小さく潰れていた損益計算書です。

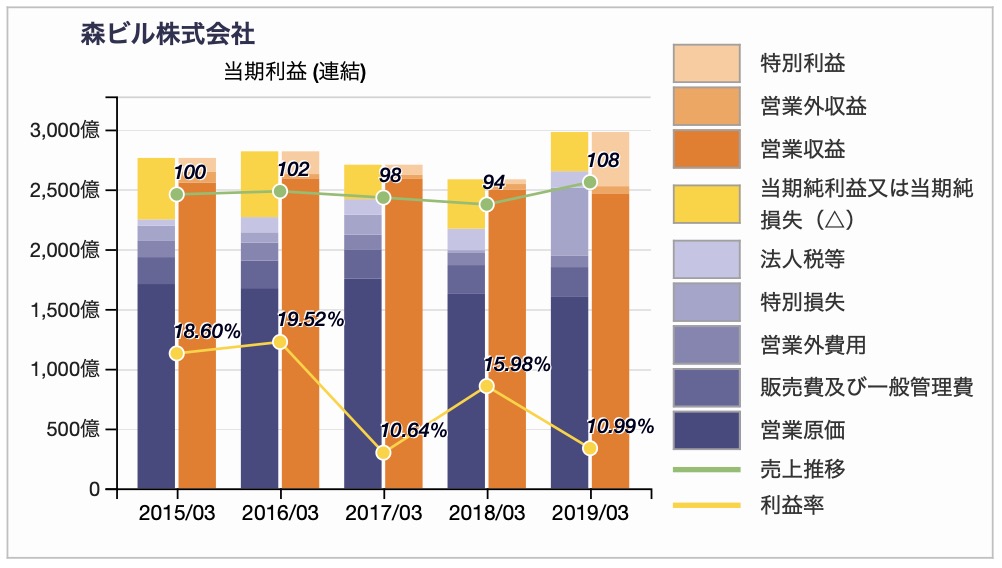

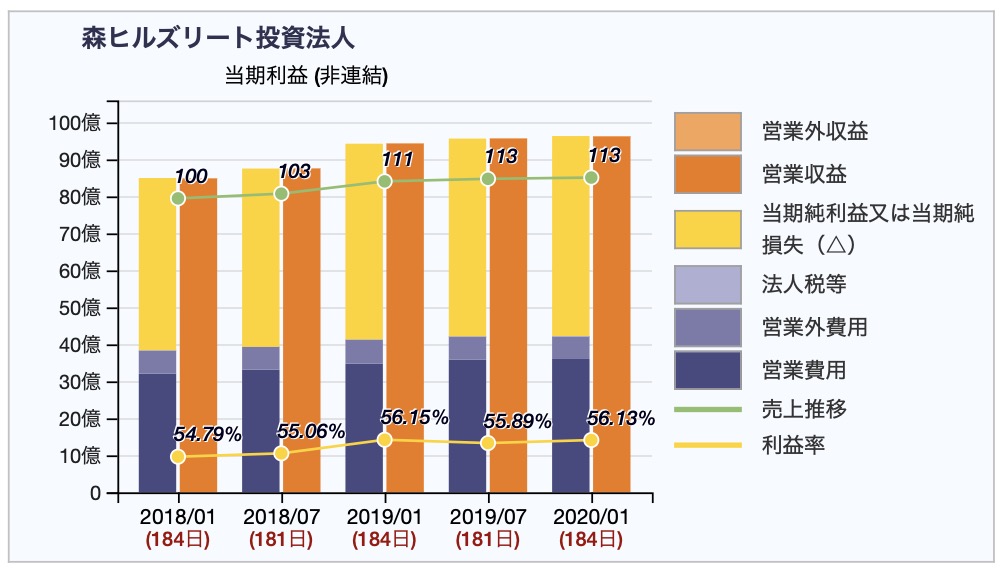

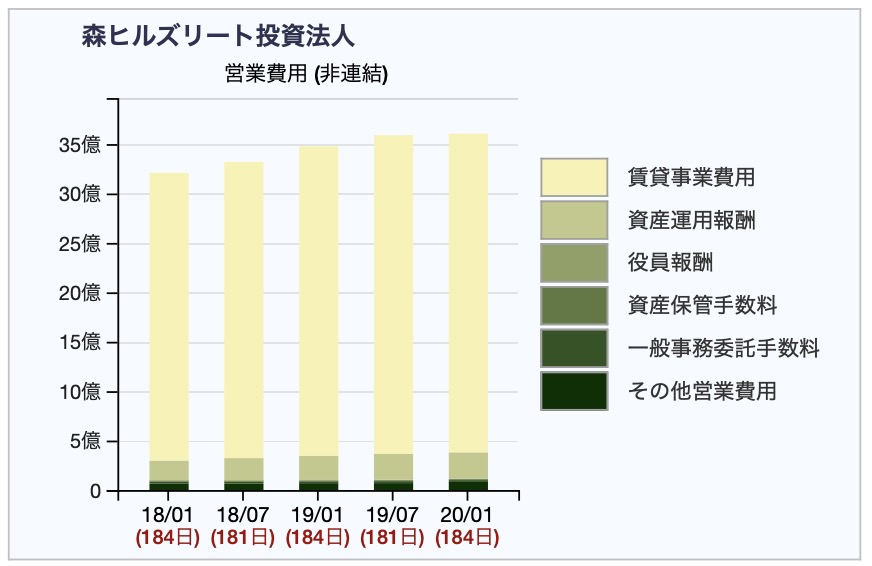

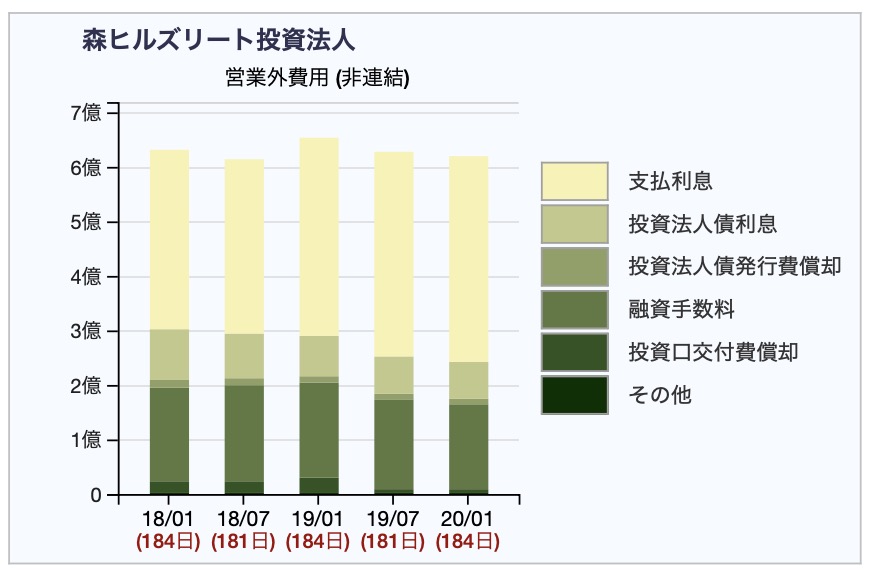

Jリートは、役員のみの会社で従業員を雇用することはできず、運用に必要な業務は社外に委託しています。そのため株式会社の費用にみられる一般管理費等がありません。収益は賃貸収入が主なものなので安定して推移しています。森ヒルズリートの営業費用、営業外費用もチャートにしてみます。

営業費用の大部分は賃貸事業費用で、建物の保守や管理費、光熱費、保険料等が含まれているようです。営業外費用では支払利息が半分以上の占めています。BSにも長期負債がどっしり入っているのでこれはその利息でしょう。実は今回一連のチャートを書いてみるまで投資信託というものが、投資資金意外に借入を行って事業を行っているというのは知りませんでした。気になって証券会社等が販売している株や債権などをベースとした投資信託の財務諸表もEDINETで確認してみましたが、一般的なファンドでは借入は見られないようです。これも不動産投資法人ならではの特徴かも知れません。この辺りの区分等については別途調べてみたいと思います。

最後に、ここまで株式会社とリートの財務諸表をチャートで比べるなんておバカな企画にお付き合いいただきありがとうございました。正直途中で企画倒れの感もあり書くのをやめようかと思ったのですが、こんな事は滅多にやる人もいないだろうし、ネット上の一つの資料として置いておくことにしました。ネットの良いところは玉石混淆ということで。ひょっとしたらこの石にも興味を持っていただける方がいるかも知れません。

掲載したPLチャートでは賃貸収入をベースにしているリートの収益は、とても安定しているように見えます。ただ、今回の新型コロナ騒動によってその状況にも暗雲が。投資系YouTuberの番組をいくつか見ていますが、流通系はともかくホテル、リゾート系は今後も厳しいとのこと。オフィス需要も以前の状態には戻らないかもという話も出ています。一連のコロナ禍がリート、不動産投資法人の財務諸表にどのような変化をもたらすのか、今後も折に触れて取り上げてみたいと思います。