財務諸表を何気に眺めてると、たまにあれっと思うことがあります。あの科目がこうなってるのに、この科目がこうなるの?みたいな違和感です。そうなると気になって各社のIRやニュースを検索してみたりとそれはそれで楽しめます。最近の投稿でマネーフォワードとフリーを取り上げたのですが「あれっ、なんで?」と思ったことが一つあったので「勘定科目Tips」として取り上げてみます。

利益と利益剰余金

年間を通した企業の事業活動から獲得された利益は、損益計算書(PL)では純利益として、貸借対照表では利益剰余金の増分として記録されます。利益剰余金は一般のニュースで取り上げられるときは内部留保と呼ばれることも多いのでこちらの方がポピュラーかも。純利益が当該事業年度の成績なら、利益準備金はその企業が創業以来蓄積してきたもの。もちろん利益剰余金は配当等で取り崩されたりするので、過去の利益を全部足したものというわけではありませんが、通常は利益・損失に応じて増減します。

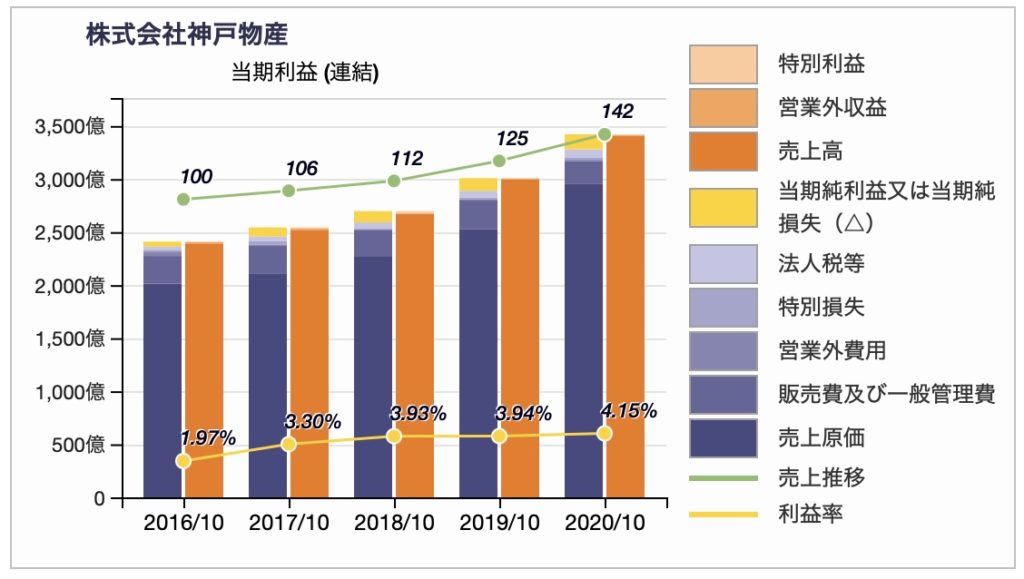

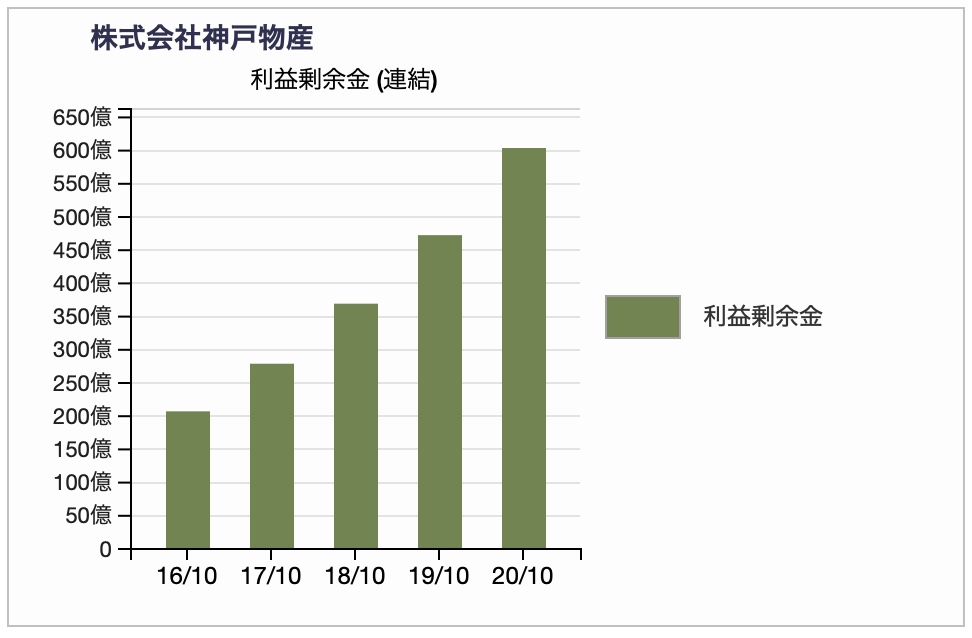

実際の企業の利益と利益剰余金の変化を財務諸表ハックのチャートで例示してみます。まずは、業務スーパーでイケイケの神戸物産からPLと利益剰余金の推移です。

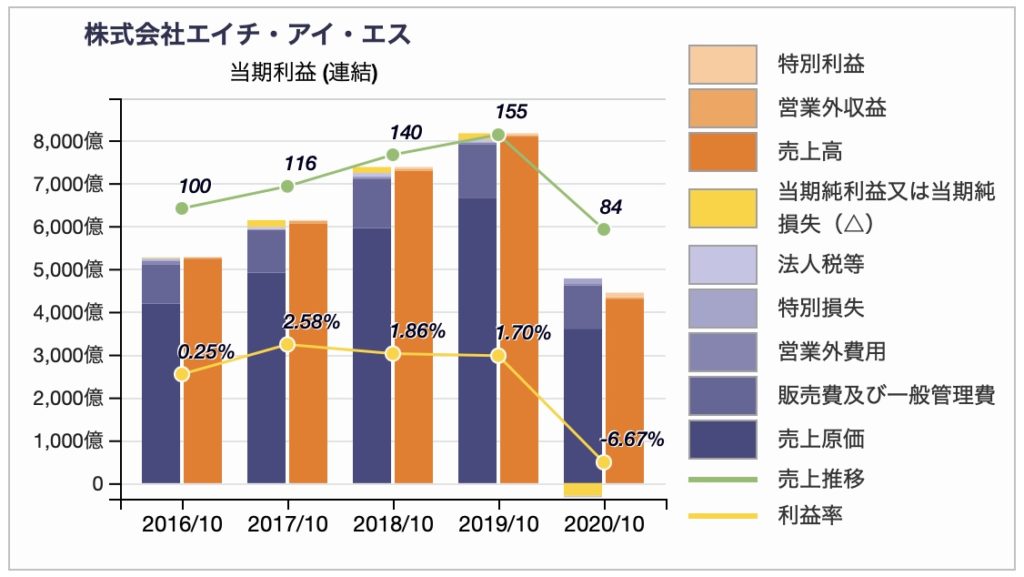

毎年の利益で利益剰余金もぐんぐん伸びています。次は旅行大手のエイチ・アイ・エス。

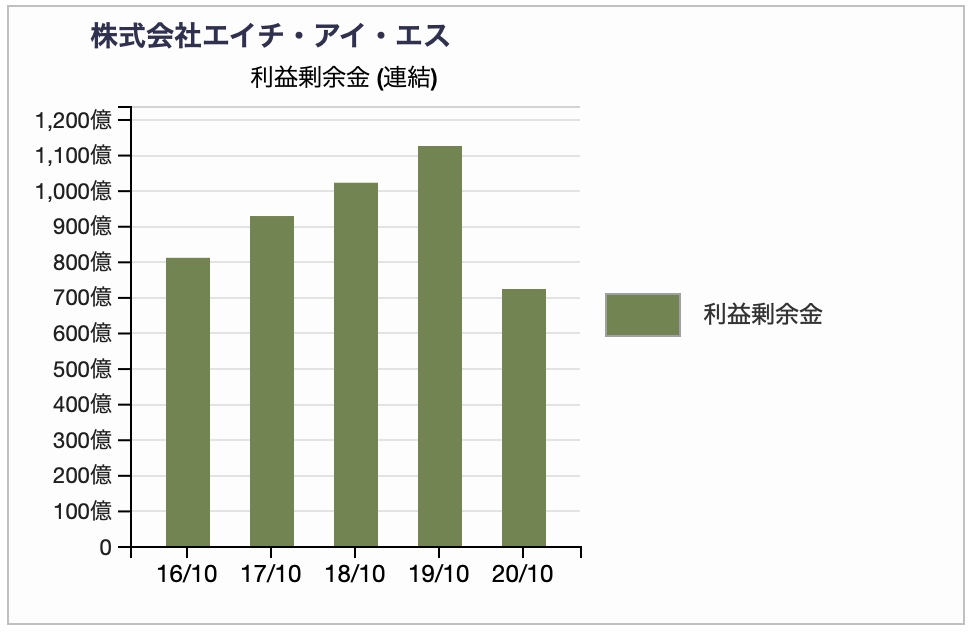

黒字決算を続けていたエイチ・アイ・エスも2020年10月期はコロナ禍で赤字に転落しました。PLで損益(黄色)がマイナス側に表示される場合は赤字です。利益剰余金も大幅に減っていますが、過去からの積み上げがあるので余裕でプラス圏内です。

利益剰余金と債務超過

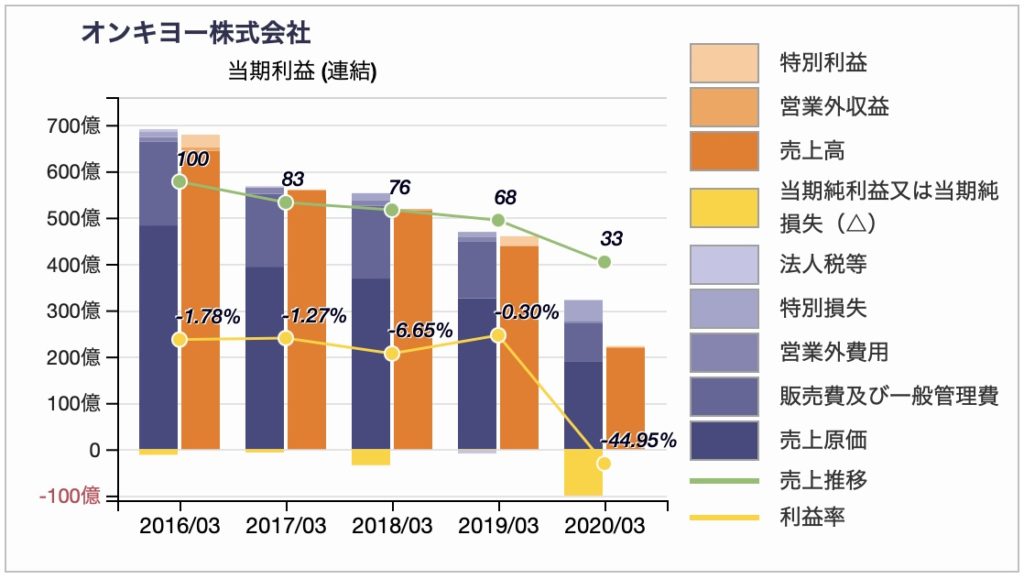

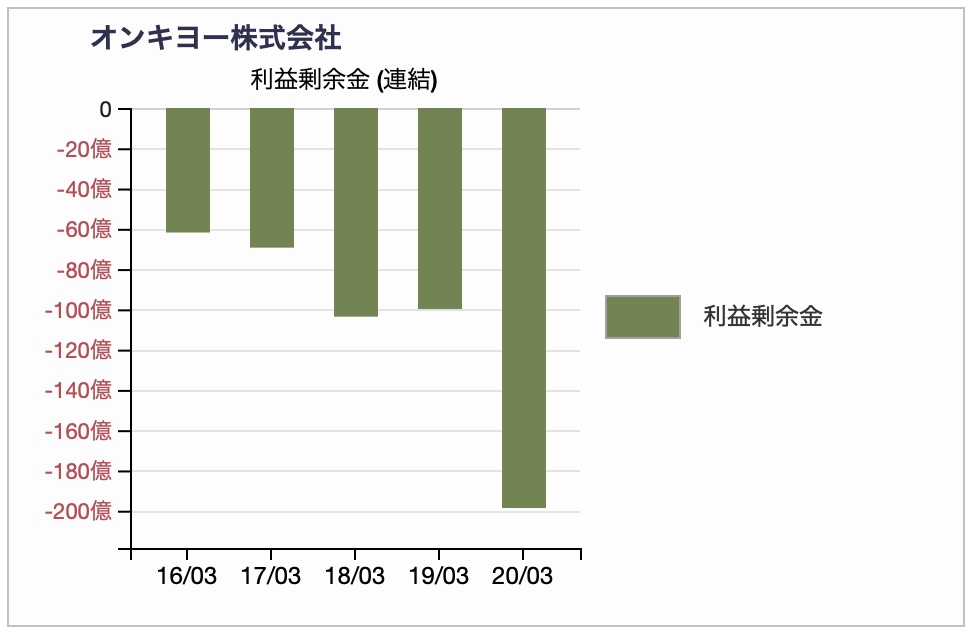

では、連続赤字の企業はどうなるのか。連続赤字で昨年債務超過に陥り、上場廃止のタイムリミットが近づいているオーディオのオンキヨー(2021年3月時点)。

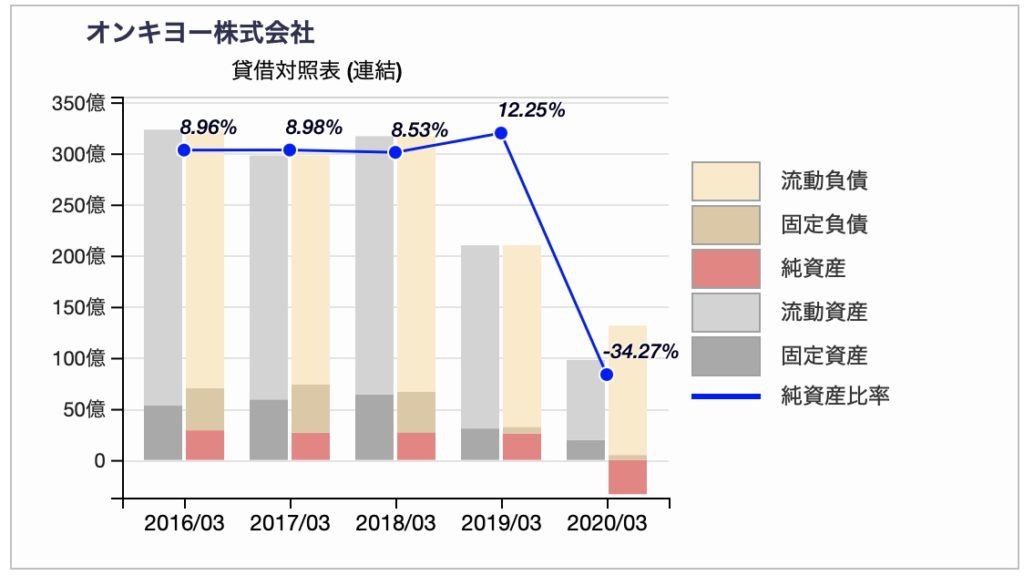

連続赤字が続いているオンキヨーは利益剰余金がマイナス圏で下向きに成長しています。そして2020年3月には債務超過となりました。債務超過とは資産を負債が上回ることと説明されますが、それは純資産がマイナスになることでもあります。オンキヨーのBSを時系列で見てみると、

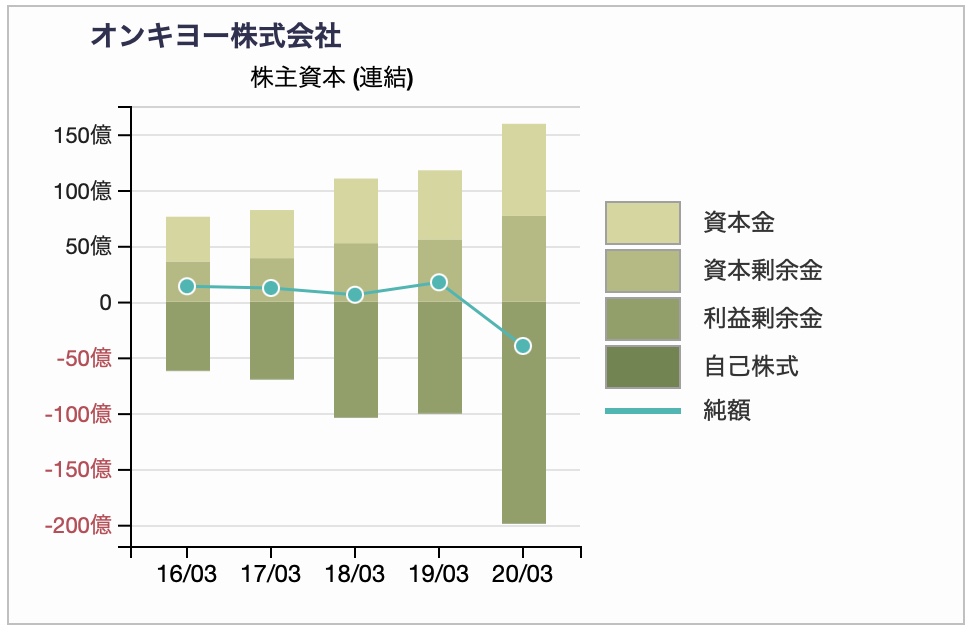

2020年3月で純資産がマイナス側に出ています。これが債務超過の状態です。純資産の大半を占める株主資本の動きをみると、債務超過と利益剰余金の関係がわかりやすくなります。

折れ線グラフで表された「純額」が株主資本(資本金以下科目一覧の合計)です。オンキヨーの株主資本は連続赤字の中でも増資を行ってプラスを維持してきましたが、2020年3月期の赤字で利益剰余金のマイナスが大きくなり、株主資本もマイナスに落ちました。

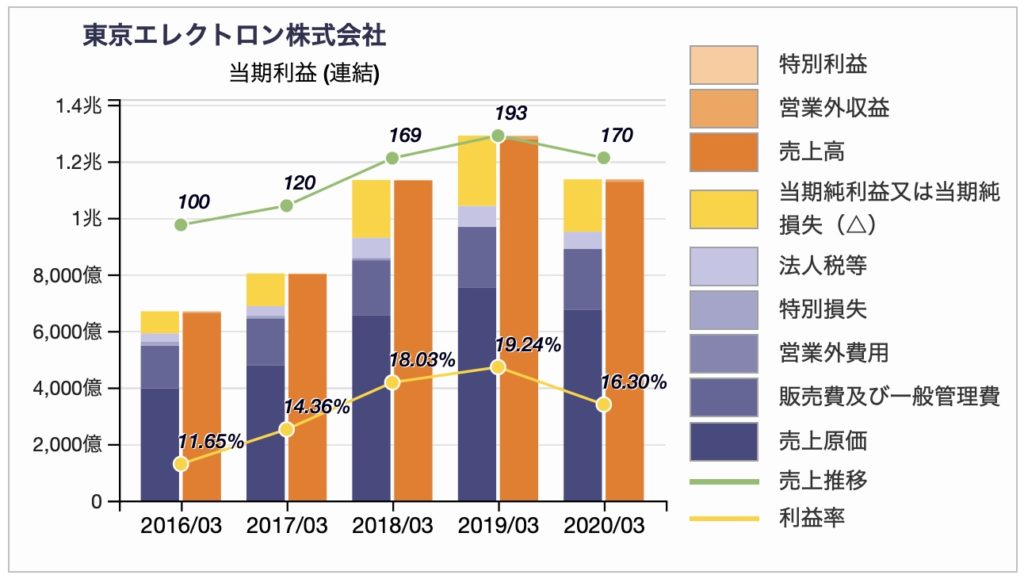

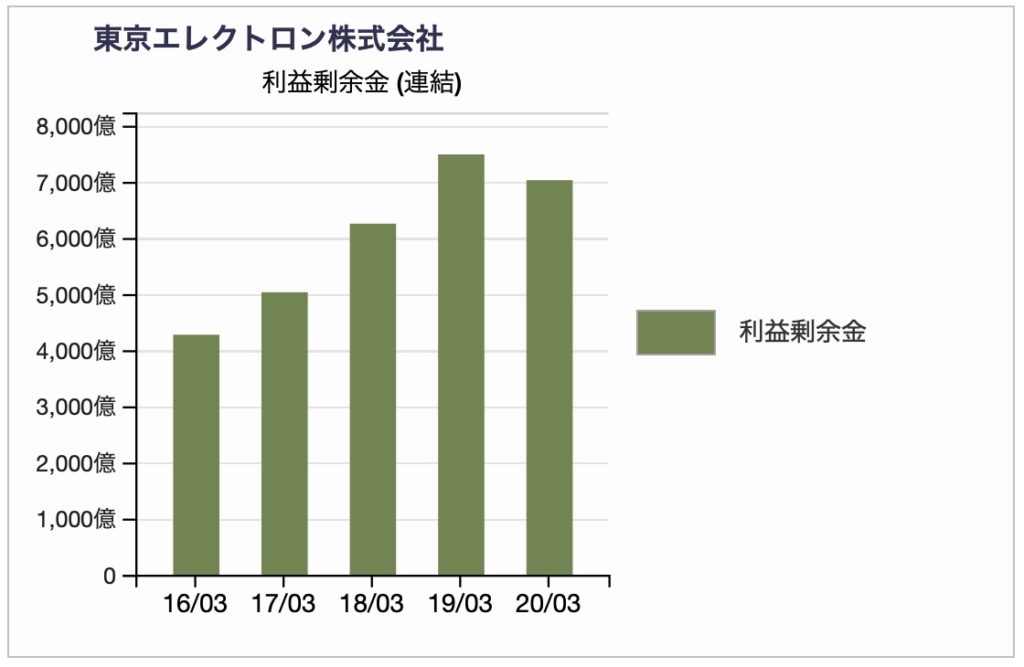

ここまで利益と利益剰余金、そして債務超過の関係を例示してきましたが、要するに利益・損失に同期して利益剰余金も増減します。もちろん例外もあります。以下は半導体業界の勇、東京エレクトロン。

東京エレクトロンは高収益。2020年3月期は売上こそ落ちていますがしっかり利益を出しているので通常なら利益剰余金も増えるはず。にもかかわらず2020年3月期は減少。原因は同社のIRから決算短信を見ればわかります。決算報告書には利益剰余金の計算過程も表示されています。2020年3月期、東京エレクトロンは自社株買いを行っていて利益剰余金を取り崩しているのでした。

長々と実例を挙げてみましたが、要するに利益を出している会社の利益剰余金は通常増えるけど取り崩すこともあるので減ることもあるということ。では逆はあるのか、つまり赤字なのに利益剰余金が増える…。

利益剰余金と決算填補

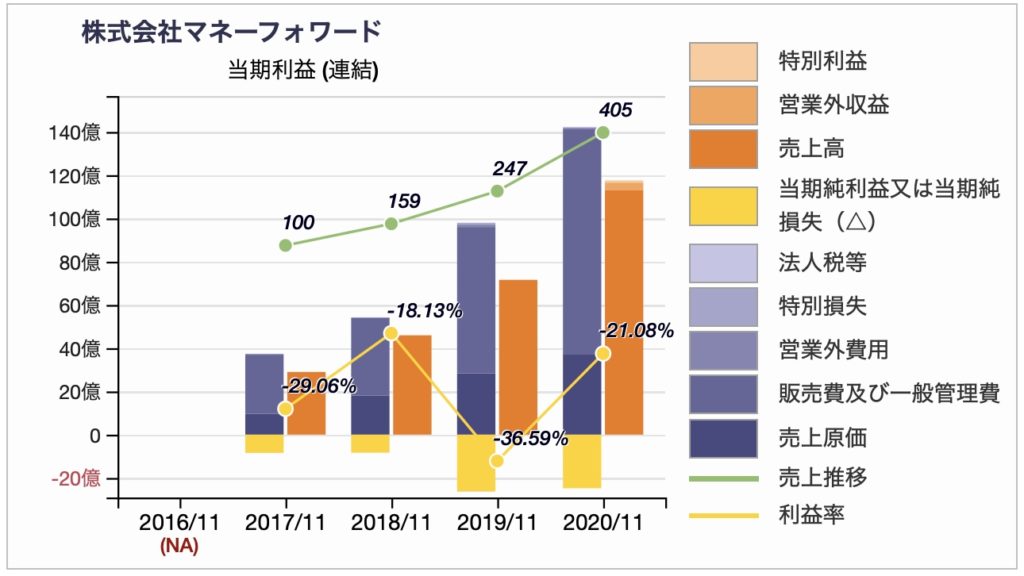

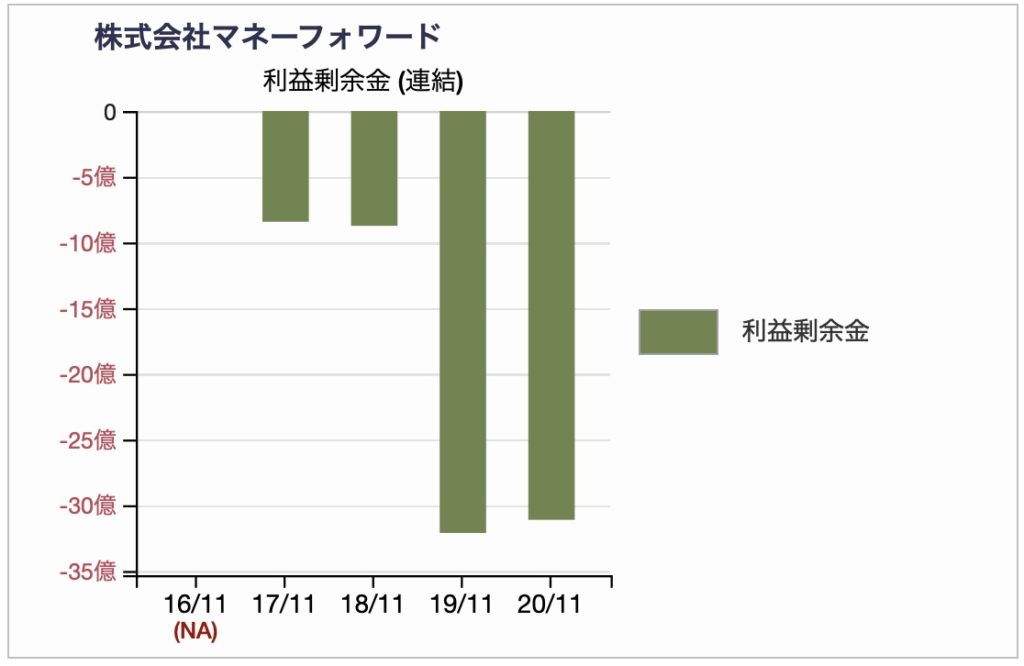

先日、クラウド会計で成長著しい2社、マネーフォワードとフリーの財務諸表を紹介する記事を投稿したのですが、その際おやっと思うことがありました。それはマネーフォワードの利益剰余金の推移です。これまでと同様にPLと並べてみます。

マネーフォワードは売上こそぐんぐん伸びていますがずっと赤字。当然利益剰余金もマイナス方向に伸びるはずですが、2020年11月期は逆に増えています。同期の純損失からすれば前年度同様に数十億円落ちてもおかしくありません。何が起こってるのか? そこで同社のIRから2020年11月期の決算短信を覗いてみました。利益剰余金の計算で記載されていたのは「欠損填補」。同社はこの期も新株発行によって増資していますが、増えた資本剰余金から25億を利益剰余金に振り替えていました。なるほどです。でも「欠損填補」って何? こういう時は即ググります。Googleで筆頭に出てきた汐留パートナーズ司法書士法人さんに敬意を評してページのリンクを貼っておきます。そのページによれば欠損填補とは「損失を解消するための処理」ということで、この処理の諸条件も詳しく書いてありました。ご興味のある方はそちらを参照してください。

欠損填補の処理方法はわかったのですが、一体何のためにこんなことをするのでしょう? 所詮、純資産の中の科目の振替なのですが、何かメリットでも? 上述の司法書士法人さんのページには、「法人住民税均等割が減額となる可能性」の言及もあるのですが、残念ながらマネーフォワードの決算短信にはその理由までは見当たりませんでした。

一応元経理マンの私ですが、利益剰余金については配当の仕訳ぐらいしか記憶にありません。そもそも利益自体も仕訳で起こすものではなく貸借の差異によって認識されるもので、利益剰余金はその蓄積。取り崩すことはあっても直接増やす会計処理があるとは知りませんでした。ということで今回は利益剰余金他を「勘定科目Tips」として取り上げてみました。