年も押し詰まってきたところで、ニューフレアテクノロジーのTOB合戦のニュースが飛び交っています。現在は、HOYAと親会社である東芝の戦いになっているようですが、一時は村上世彰氏系の会社も同社株を買い進めていたとか。

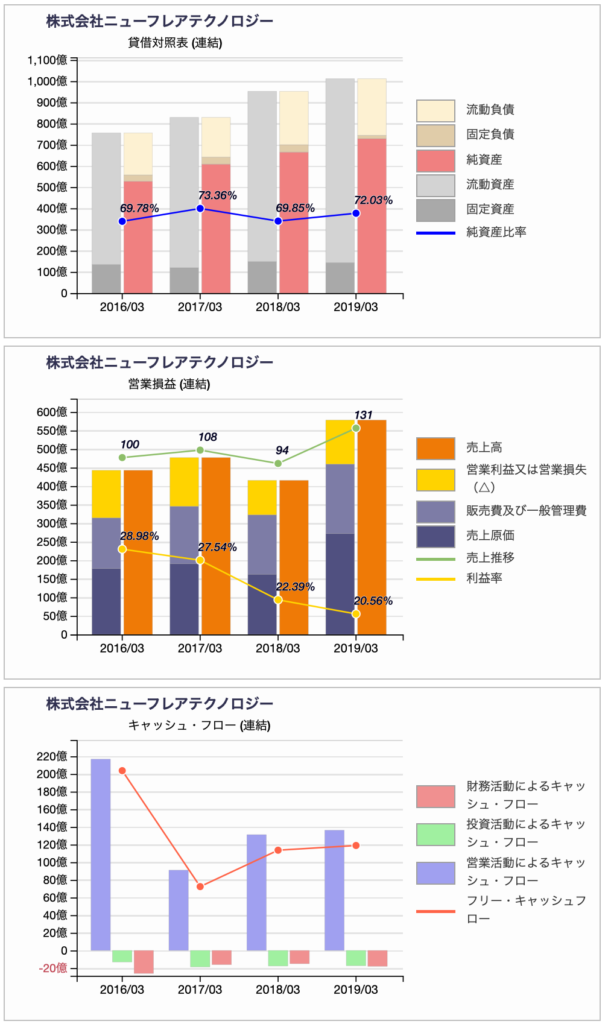

気になってどんな会社なのか調べてみたら、東芝機械から分社上場した半導体装置メーカーでした。直近3月期の財務諸表をチャートにしてみると、

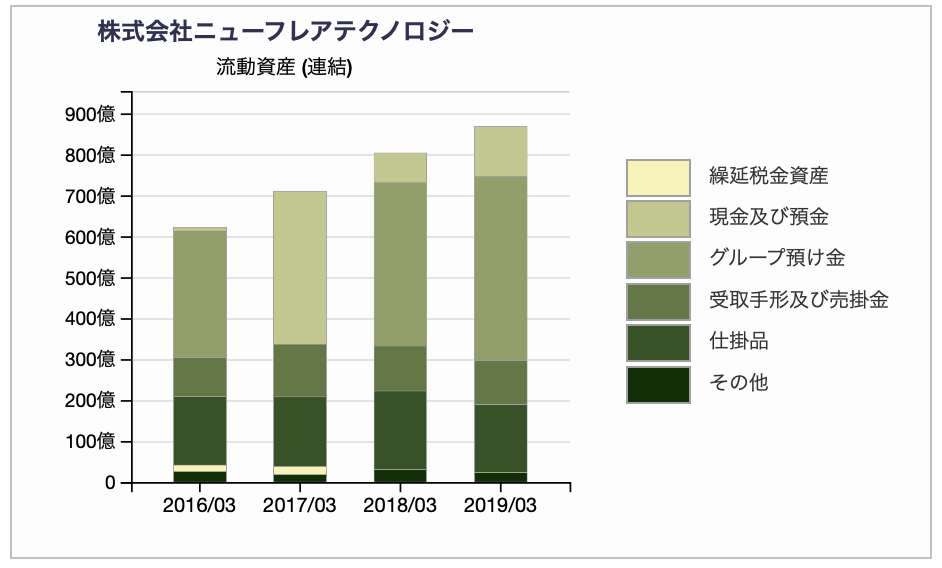

純資産比率も高くほぼ無借金、営業利益率は下降気味とはいえ20%台、キャッシュフローを見ても安定して稼いでいる様子。TOBを仕掛けられるだけのことはありそうです。しかし何か違和感が。営業キャッシュフローの割に投資活動にあまりお金が回っていない感じが。最先端技術を争う半導体装置メーカーがこれで大丈夫なのか? 一方で流動資産は膨らみ続けています。経営者が貯金大好きか? そこで流動資産の中身を覗いてみると、

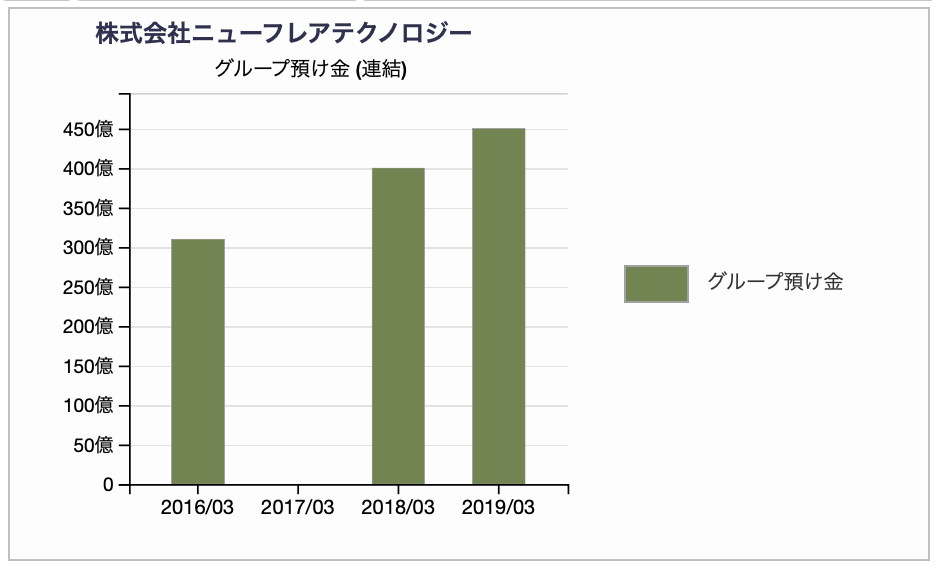

直近3月期で流動資産の半分以上を占めているのは現預金ではなく「グループ預け金」。何だこれ? 一応元経理マンの私ですが、こんな科目を仕訳した記憶がない。そもそも中小企業じゃ使わないか…。「グループ預け金」でググってみると東芝がらみで多数出ててきます。この科目は東芝の専売特許と言うわけでもなさそうですが、グループ会社に預けたお金で金利も付くらしい。ならば貸付金じゃないかと思うのですが、恐らく現預金同様に必要に応じていつでも返金できる言うことで区別されているのかも。しかし相手が親会社だとそれ程自由に引き出せるのか実情はわかりません。「グループ預け金」だけを抜き出してチャートにしてみると、

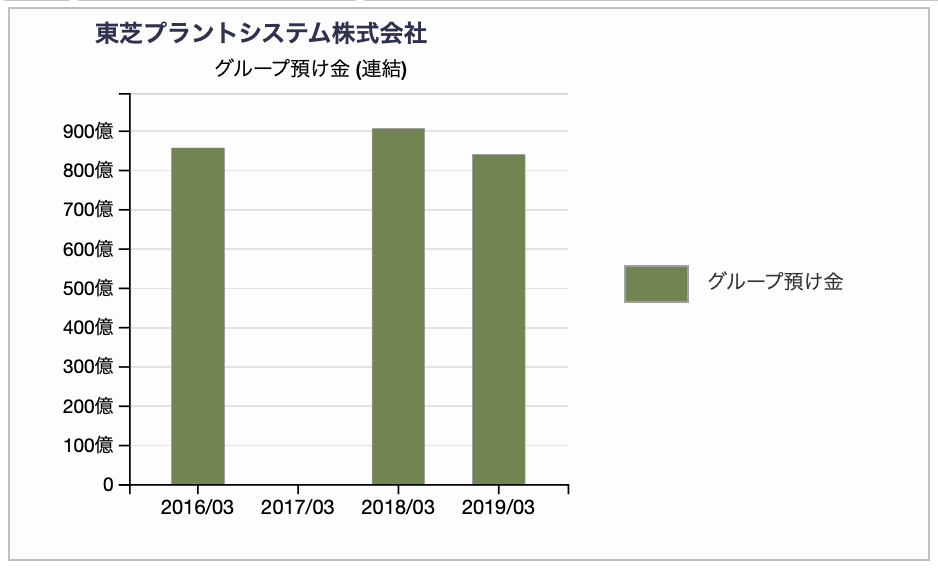

グループ預け金が右肩上がりで増えています。と言いたいところですが、なぜか2017年3月期に一瞬ゼロに。急な資金需要が生じてその年だけ解消したのか? でも先に示した流動資産の明細チャートを見るとその分現預金になっているだです。実は同じ現象が他の東芝グループにも見られます。以下は、東芝プラントシステムのグループ預け金の推移。

金額はニューフレアの倍ほどありますが、同様に2017年3月期に一旦解消されています。ちなみにこの年東芝本体は債務超過に陥っており、グループ会社と融通できる資金はまさに貴重だったはずなに、その年に限ってゼロ。一体何があったのか。ネットで調べてみると、こんな記事がありました。

物言うヘッジファンド、東芝-東芝プラ親子改善迫る-公平株主還元を(Bloomberg) 2016年6月30日

香港のヘッジファンドから東芝に「東芝プラから預かる余剰現金を返還し、全ての株主に対等に還元する方針への転換を要求。さらに、親会社として子会社のガバナンス問題に対処し、東芝プラの独立性を高めるよう促した。(Bloomberg)」とあります。そんな金が会ったら自社株買いか配当に回せというわけです。同決算期を過ぎた頃には日経の記事でも、

東芝への預け金 急減 グループ各社 一般株主に配慮、東芝プラントなどゼロ (2017/5/17付日本経済新聞 朝刊)

「2017年3月期末で発電プラント大手の東芝プラントシステムや、半導体製造装置のニューフレアテクノロジーがゼロとなった。現時点で東芝の資金繰りに問題は出ていないが、経営リスクへの備えや株主配慮の観点から、資金管理を見直す動きが広がっているもようだ。(日本経済新聞)」とあります。

こうして資金は一旦戻ってきたわけですが、ほとぼりが覚めたということか翌年即復活、ニューフレアのグループ預かり金は以前にもまして増量中です。そこを村上氏系の投資会社に狙われたと言うことか…。

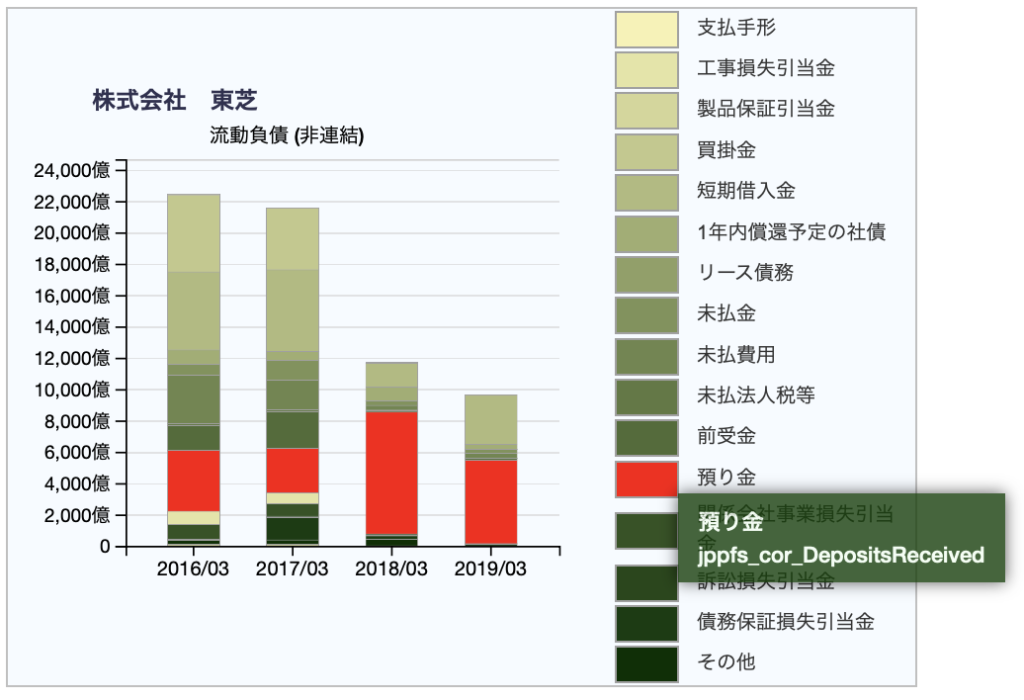

では、親会社である東芝には「グループ預け金」に対する「グループ預り金」なる科目でもあるのか。預ける側にとっては資産ですが、預かる側にとっては負債。東芝の非連結財務諸表から流動負債を抜き出してみます。

残念ながら「グループ預り金」はありませんでしたが、「預り金」がありました。と言っても「預り金」は「預け金」と違って会計上比較的ポピュラーな科目なので、この全てが子会社からの「グループ預け金」というわけではないと思われます。ちなみに2017年の3月期の金額を調べてみると前年比で1,000億円ほど減っており、これは2016年3月期のニューフレア、東芝プラの「グループ預け金」の合計に近い金額となっています。

連結子会社と言ってもそれぞれが上場会社で個別に株主が存在します。その上場子会社が稼いだお金を親会社が短期資金として利用するというのはどうなんでしょう。もちろんニューフレアに資金需要がなく、少しでも金利が取れる預け金にしたということなら問題があるとは言えません。グループ全体でお金を有効活用して共に発展しようというノリで。ただニューフレアのキャッシュフローを見ても投資が抑制的に見えますし、何となく親会社の財布になってるんじゃ…というイメージも拭えません。ヘッジファンドの言い分にも一理あるような。親子上場は、ソフトバンクグループの通信子会社ソフトバンクの上場でも議論になりましたが、色々問題がありそうです。

TOB合戦は現在(2019年12月28日)、親会社である東芝とHOYAとの一騎討ちのようです。と言っても東芝はニューフレア株の52%を所有しているので、このTOBがそもそも合戦として成立しているのかよくわかりません。ただこの「グループ預け金」の状況をみると、何となくどっちが親の方が幸せなんだろ…と思ってしまいます。確実に言えることは、いずれに転んでも村上世彰氏系のファンドが爆益を上げること。やっぱり村上さんはすごい。

2019年も残すところあと3日。XBRLチャートシステムの開発に手間取ったため、今年はその公開だけで終わってしまいました。収益化はいまだ遠く、干上がってしまいそうです。来年こそはということで、今後統計的な情報提供やスクリーニングのような機能を計画しています。証券会社などが提供しているスクリーニング機能は、売上や純利益、資産と言った財務諸表でも大きな科目によるもの。今回「グループ預り金」のような科目を取り上げてみたのですが、大きな科目の裏に潜んでいるこうした科目にも条件付けが可能なスクリーニングシステムも面白いかなと思います。とりあえず年末年始は村上さんの本でも読んで勉強してみるかな。

なお、この記事で取り上げたニューフレアテクノロジー、東芝プラントシステムの財務データは、ここをクリックして公開中の財務チャートシステムで財務分析することができます。グループ預け金を含む流動資産の明細チャートは、リンクで表示されるBSチャート内の流動資産の矩形をクリック(スマホならタップ)すると見ることができます。