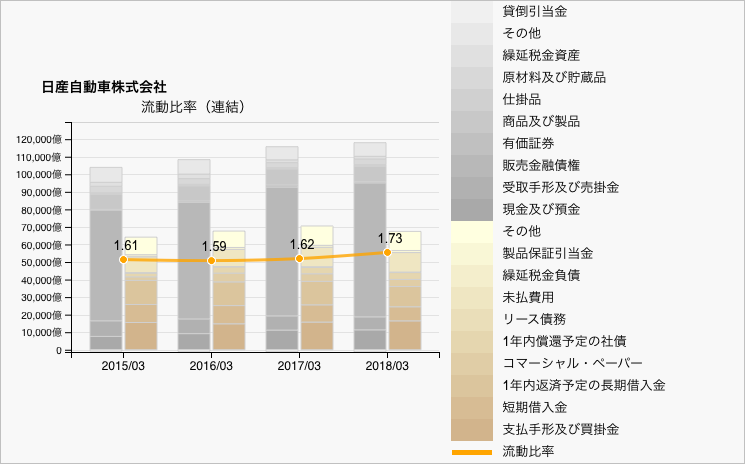

流動比率は企業の支払い能力を計る指標で、流動資産/流動負債で計算されます。一説には200%はあった方がいいとか、日銭が入ってくる業界ならもっと低めでいいとか、業種によってもいろいろです。流動資産と言っても直ぐに現金化できるものばかりではないので、現金とか売掛金など流動性の高いものだけで計算した当座比率も良く使われます。流動比率は、数値で示されるものですが、ここでは、流動資産、流動負債、それぞれを構成する勘定科目の対比チャートとして可視化してみました。最近ゴーンさんのニュースでやたら日産の名前が出てくるので、日産自動車で作ってみました。

項目数の割に、色の範囲が狭いのでちょっとわかりにくいかと思います。配色についてはなお検討中です。流動比率は2018年3月期で1.73倍となっています。貸借対照表上では、流動性の高いものを上から並べていくのが普通ですが、このチャートでは、逆に下から現金同等物、売掛金、販売債権、有価証券と積み上げています。そうすることで負債科目のどこまでを何でカバーできているかがわかるようになっています。一般に有価証券あたりまでは当座資産になりますが、日産の場合、その一つ手前の販売金融債権までで全負債がカバーされており、当座資産で見ても十分余裕があるのがわかります。日産ばかり取り上げても申し訳ないので、同じ自動車業界のマツダも取り上げてみました。

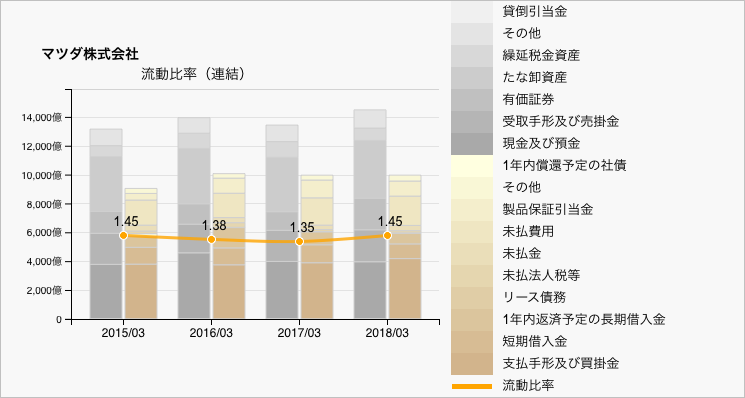

こちらは流動比率で2018年3月期で1.45倍です。当座でみると、現金、売掛金、有価証券までを足しても流動負債の高さを若干下回っていて、流動比率では日産に部があるようです。もちろんだからと言ってマツダの支払能力がどうのということはありません。それにしても、検証の過程で自動車会社の財務諸表も多数見ましたが、どこも巨額な現金預金をお持ちです。日本を代表する業界だけに、今後も繁栄を続けて日本経済を引っ張って行っていただきたいものです。

最後になりましたが、一点だけ補足を。チャートの科目一覧では、一番上に貸倒引当金が出ていますが、これは資産の部ではマイナスの値を持つもので、スタックチャートの一番上ではなく、「現金及び預金」の下のマイナス側にこっそり隠れています。貸倒引当金は、流動資産総額に比べて少額すぎて画面では1ドットにもなりません。科目一覧の表示の仕方も更なる工夫が必要で、まだまだ完成までの道のりは長そうです。

日本ブログ村に登録しました。クリックいただけると幸いです。