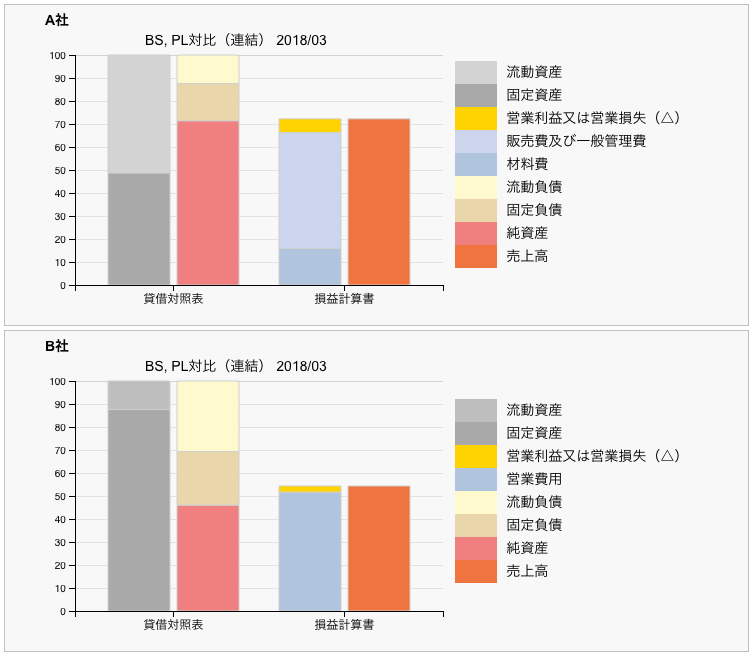

帝国ホテル、ホテルオークラといえば日本を代表するホテルで、財務諸表分析でもよく取り上げられているようです。ここでは、財務諸表のチャートを見ただけで両社を判別できるだろうかという問題。

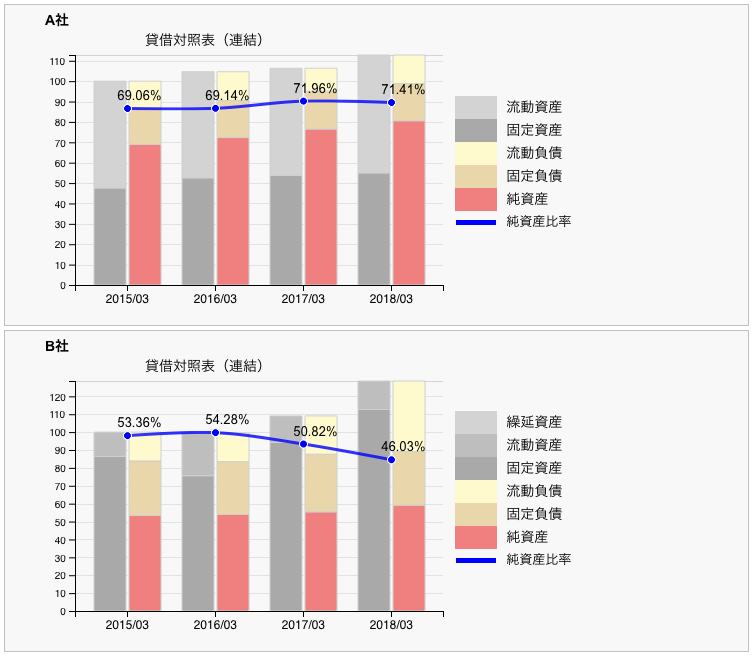

以下は、帝国ホテル、ホテルオークラのXBRL(2018年3月期)から、貸借対照表、営業損益をチャート化したものです。チャートは、各社の勘定科目の比率で描いています。図のA社、B社はそれぞれどちらのホテルに該当するでしょうか? なお、B社は、費用の構成をXBRLで開示していないため、営業費用のみで表示されています。

一見して、A社の方が純資産比率が高く負債が少ないことはわかります。流動比率も随分差があるようです。BSとPLの背の高さの差から、総資産回転率もA社が高いことがわかります…、程度のことは言えますが、このチャートだけで2社を判別できるでしょうか。利益率が高い方とか、借金が少なそうな方で推理する方もいるかもしれません。

ヒントとして、更にチャートを追加します。次は2社の貸借対照表の推移です。それぞれ2015年3月期を100として描いています。

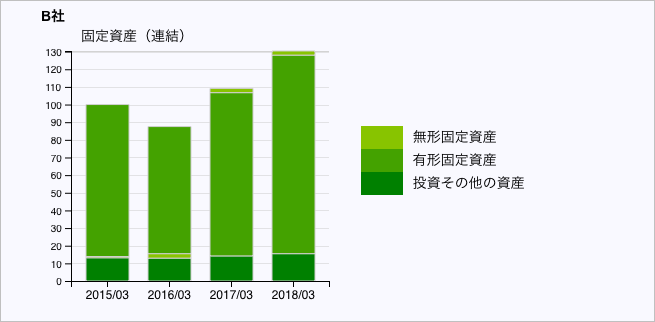

A社は、順調に内部留保を積み上げ着実に資産を増やしている様子がわかります。対してB社は、2016年3月期に固定資産が一旦減少し翌年から急速に増えています。建て替え? と、ここで気付く方もいるかと。更に、B社の固定資産の推移も描いてみます。

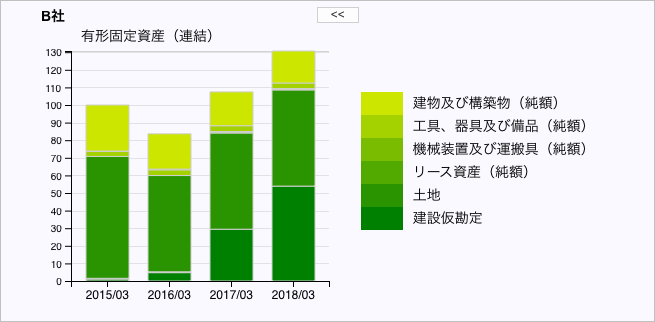

増えているのは、有形固定資産です。一旦減ってから増えている。やっぱり建て替え? ここまできたら、更にもう一段降りてみましょう。以下は、有形固定資産の推移です。

2016年3月期から大きく増えているのは「建設仮勘定」です。「建設仮勘定」とは、建設中の固定資産が完成するまでの間計上される仮勘定です。完成後、会計上は建物等の固定資産勘定に振り替えられ減価償却が始まります。

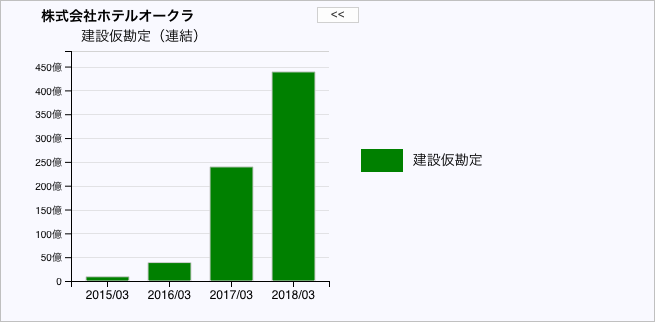

ということで、もうお分かりかと。B社は、虎ノ門の東京本館を建て替え中のホテルオークラ、A社が帝国ホテルです。ホテルオークラの建設仮勘定を実額でチャートにすると以下になります。

立ち昇る「建設仮勘定」、この勘定科目の様子からもピカピカの高層ホテルをイメージしてしまいます。新しいホテルオークラ東京本館「The Okura Tokyo」は、今年の9月12日開業が予定されています。

ホテルオークラの財務諸表を見ていてすごいと思うのは、グループのフラグシップが建て替え中であるのに、売上は2016年3月期に若干落ちた程度で、翌年には2015年を上回る水準まで回復していることです。更に今年9月からは、生まれ変わった「The Okura Tokyo」の売上が加わることになります。

それにしても、2018年3月期までで約450億円。今期分も含めると更に数百億と言ったところでしょうか。この建設仮勘定を最終的に建物等の勘定に振り替え処理をする経理部員は、さぞ気持ちがいいでしょうね。私は、昨年までとある中小企業で経理部員をしていましたが、経験のある振伝はせいぜい一桁億円ぐらいまでです。なんか妙に羨ましい。まさにエリートですね。

念のため、ホテルオークラはグループに多数のホテルがあるので、計上されている建設仮勘定全てが虎ノ門の新ホテルとは限りませんが、公開されている財務報告書を見る限りその殆どと言っていいかと思います。

2020年3月期の決算書では、建設仮勘定が振り替わり、売上が伸びた状況が見られるかと思います。その時にはまたXBRLを取り寄せて可視化してみたいと思います。

にほんブログ村に登録しています。以下クリックいただけたら幸いです。