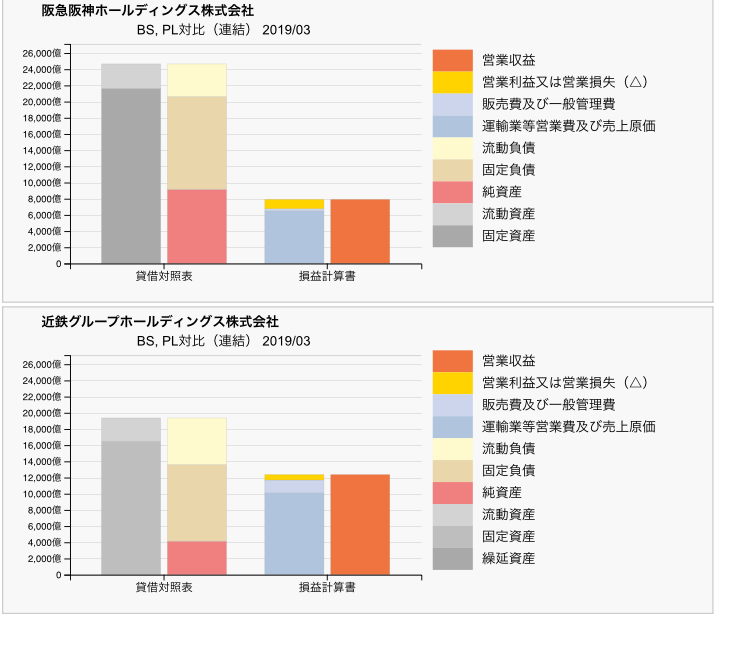

関西の私鉄大手2社の直近3月期のXBRLが登録されていたので、可視化して比較してみたいと思います。ついでに南海電鉄も加えようかと思ったのですが、まだ登録されていなかったので見送りです。私はその昔、奈良に4年程住んでいたことがあるので、近鉄の方が馴染みがありますが、関東も関西も西の方が栄えている感じがしますし、業績的には阪急阪神の方がかなり上のようなイメージがあります。実際はどうなのか、まずはBS/PL対比チャートで比較してみます。

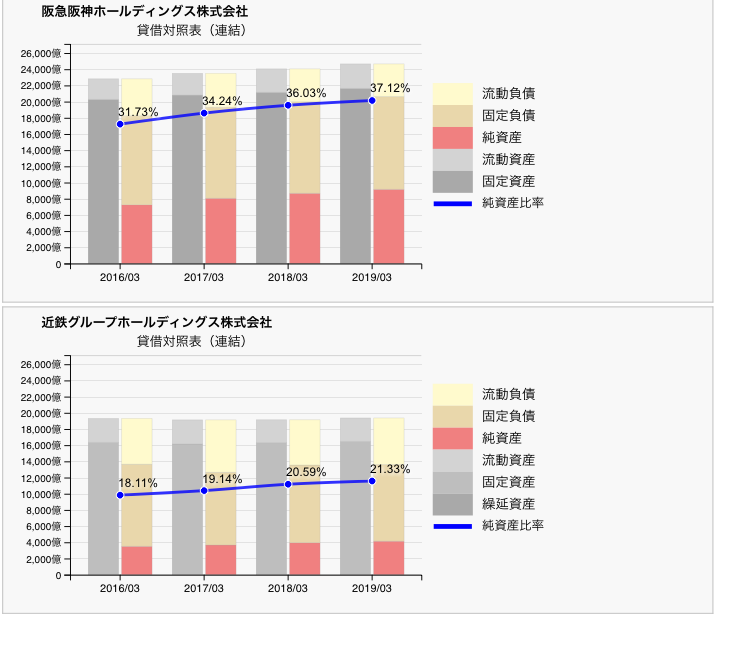

比例縮尺で2社を描いてみました。鉄道会社だけあって、資産に占める固定資産の割合が高くなっています。総資産では阪急阪神が2割程度上回っています。流動資産は同規模のようですが、固定資産で5千億円もの差が開いています。調べてみると、その差は有形固定資産で、中でも土地だけで1千5百億円ほど差がありました。関西でも西の方が土地が高そうだしイメージどおり。意外だったのは、売上では近鉄の方が4千億円余りも上回っていることですが、利益は伴っていないようです。ここからは、基本3諸表の推移を個別に比較してみます。まずは、貸借対照表から。

総資産の推移で見ると、近鉄がほぼ横這いなのに対して阪急阪神は純資産を伴って着実に伸びていて、両社の差は年々広がっています。次は、損益計算書です。

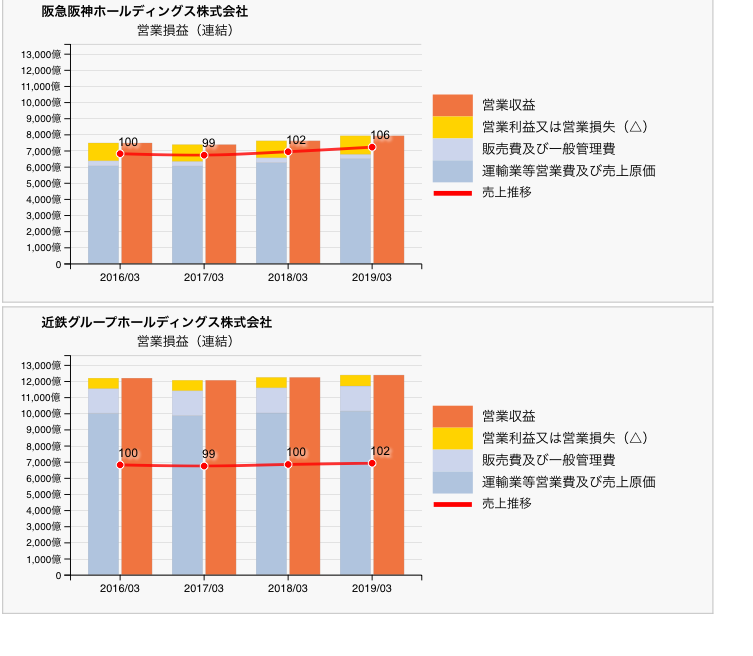

PLを並べて見ると、圧倒的に近鉄の方が大きい会社に見えるのですが、利益では随分水を開けられているようです。売上は両者とも微増といったところですが、この利益の差がBSでの純資産の伸びに繋がっています。後ほど、各段階利益チャートも描きますが、その前にキャッシュ・フロー計算書を並べてみます。

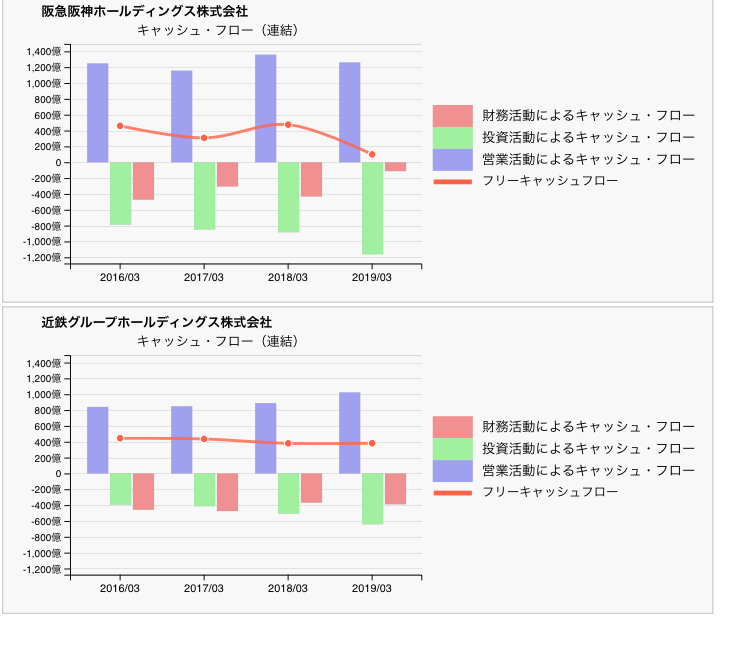

PLとは逆転し、キャッシュ・フローでは、阪急阪神の方が随分大きく見えます。営業キャッシュ・フローで大きな差がついていますが、その差は投資活動にも反映されています。両社の差は今後も開いて行きそうです。次は、流動比率。

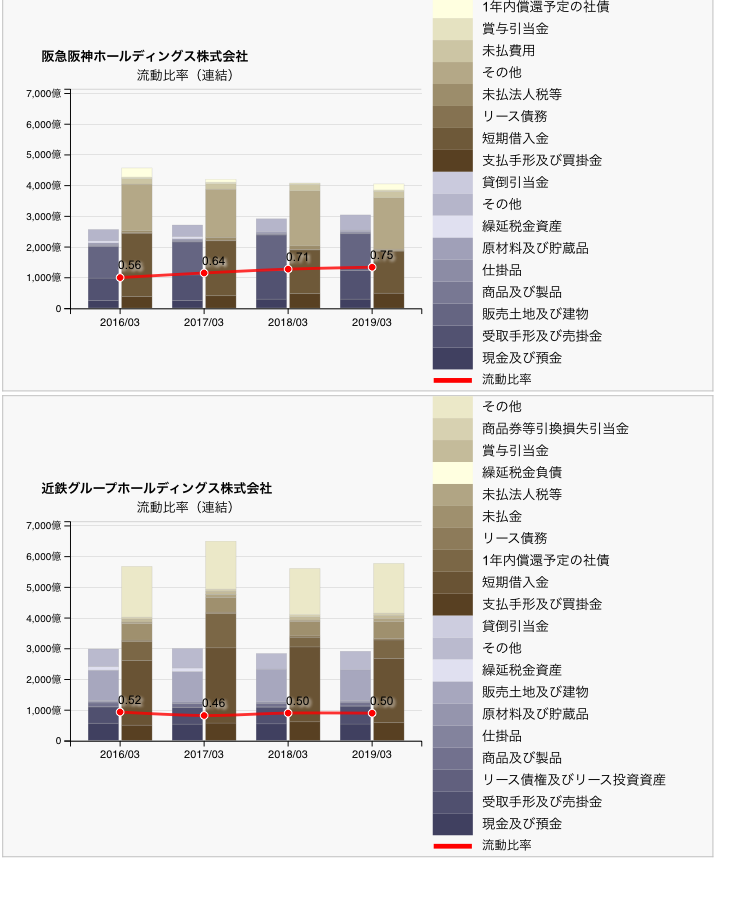

一般的な企業の場合、流動比率が1倍を大きく下回っていると、ちょっとどうなのかと思われるところですが、巨大なインフラで着実に日銭が入ってくる業界では軽く1倍割れは普通で、他の鉄道各社でもこんな感じです。

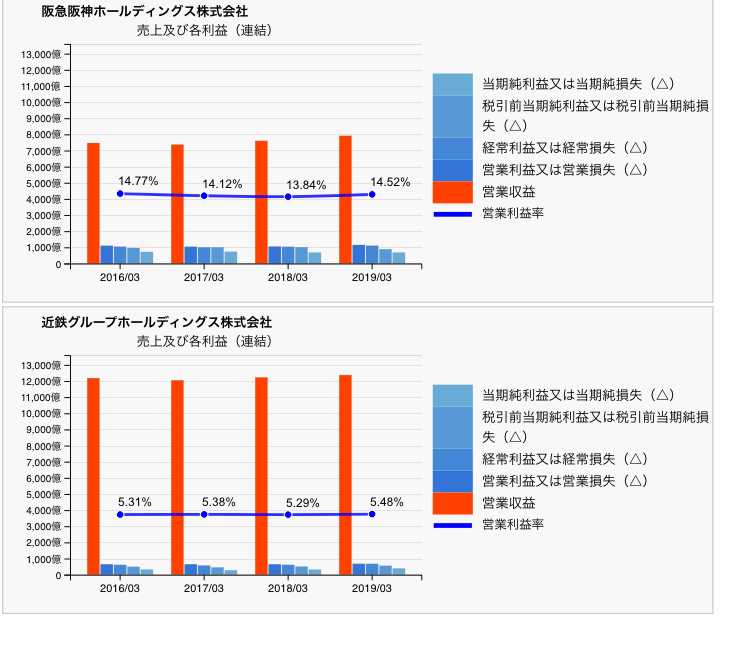

決算短信を読むと、鉄道会社といっても両社とも運賃からくる収益は半分以下で、百貨店事業や不動産事業などの収益が過半を占めています。粗利も出したいところですが、鉄道業界のXBRLには、売上総利益(GrossProfit)の科目が含まれていません。なぜこんな構造にしているのか、金融庁に理由を聞いてみたいところです。売上では近鉄グループが圧倒していますが、営業利益率では阪急阪神が3倍近く高くなっています。同業なのになぜここまで差がつくのか? 先に示したPLチャートでも、販管費の比率に極端な違いがあるのも気になります。時間があれば、両社のIRなどを参考に、その差の原因を探ってみたい所ですが、今後の課題にしたいと思います。

鉄道業界については、JR各社や東京の私鉄など直近3月期のXBRLが登録され次第、また取り上げてみたいと思います。

にほんブログ村に登録しています。以下クリックいただけたら幸いです。